Pronunciamento Técnico CPC 17 (R1) - Contratos de Construção (revogado a partir de 01/01/2018)

Correlação às Normas Internacionais de Contabilidade - IAS 11 (IASB - BV 2012)

Objetivo

O objetivo deste Pronunciamento é estabelecer o tratamento contábil das receitas e despesas associadas a contratos de construção. Por força da natureza da atividade subjacente aos contratos de construção, as datas de início e término do contrato caem, geralmente, em períodos contábeis diferentes. Por isso, o assunto primordial referente à contabilização dos contratos de construção é a alocação da receita e das despesas correspondentes ao longo dos períodos de execução da obra nos quais o trabalho de construção é levado a efeito. Este Pronunciamento utiliza os critérios de reconhecimento estabelecidos no Pronunciamento Conceitual Básico deste Comitê de Pronunciamentos Contábeis denominado Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro para determinar o momento em que as receitas do contrato e as despesas a elas relacionadas devem ser reconhecidas na demonstração do resultado. Também proporciona indicação prática sobre a aplicação desses critérios.

Alcance

1. Este Pronunciamento deve ser aplicado na contabilização dos contratos de construção nas demonstrações contábeis das entidades contratadas (fornecedoras dos serviços).

2. Se algum Pronunciamento mais específico determinar tratamento diferente do previsto neste, prevalece, para essas situações mais específicas, o determinado por esse outro Pronunciamento.

Definições

3. São usados neste Pronunciamento alguns termos cujos significados encontram-se especificados a seguir:

Contrato de construção é um contrato especificamente negociado para a construção de um ativo ou de uma combinação de ativos que estejam diretamente interrelacionados ou interdependentes em função da sua concepção, tecnologia e função ou do seu propósito ou uso final.

Contrato de preço fixo (fixed price) é um contrato de construção segundo o qual a entidade contratada (fornecedora dos serviços) concorda com o preço pré-fixado ou com a taxa pré-fixada, por unidade concluída que, em alguns casos, está sujeito às cláusulas de custos escalonados (cost escalation clauses).

Contrato de custo mais margem (cost plus) é um contrato de construção segundo o qual a entidade contratada (fornecedora dos serviços) deve ser reembolsada por custos projetados e aprovados pelas partes - ou de outra forma definidos - acrescido de percentual sobre tais custos ou por remuneração fixa pré-determinada.

CONTINUA DEPOIS DA PUBLICIDADE

4. O contrato de construção pode ser negociado para a construção de um único ativo, tal como uma ponte, um edifício, uma barragem, um oleoduto, uma estrada, um navio ou um túnel. O contrato de construção também pode contemplar a construção de diversos ativos que estejam diretamente interrelacionados ou interdependentes em termos da sua concepção, tecnologia e função ou do seu propósito ou uso final; entre os exemplos de tais contratos estão os da construção de refinarias e de outras partes complexas de plantas industriais ou equipamentos.

5. Para os fins deste Pronunciamento, os contratos de construção incluem:

(a) contratos para a prestação de serviços que estejam diretamente relacionados com a construção do ativo; por exemplo, os relativos a serviços de arquitetos e de gestores de projetos; e

(b) contratos para a destruição ou restauração de ativos e de recuperação ambiental após a demolição ou retirada de ativos.

6. Os contratos de construção podem ser elaborados de diversas maneiras sendo que, para os fins deste Pronunciamento, devem ser classificados como contratos de preço fixo (fixed price) e contratos de custo mais margem (cost plus). Alguns contratos de construção podem conter características tanto de um contrato de preço fixado quanto de um contrato de custo mais margem, como por exemplo no caso de um contrato de custo mais margem com um preço máximo acordado. Em tais circunstâncias, a entidade contratada (fornecedora dos serviços) necessita considerar todas as condições dos itens 23 e 24 a fim de determinar quando reconhecer as receitas e as despesas do contrato.

Combinação e segmentação de contratos de construção

7. Os requisitos deste Pronunciamento devem ser usualmente aplicados separadamente a cada contrato de construção. Porém, em certas circunstâncias, é necessário aplicar este Pronunciamento aos componentes separadamente identificáveis de um único contrato ou de um grupo de contratos em conjunto a fim de refletir a essência econômica de um contrato ou de um grupo de contratos.

8. Quando o contrato contemplar vários ativos, a construção de cada ativo deve ser tratada como um contrato de construção separado quando:

(a) propostas separadas tiverem sido submetidas para cada ativo;

(b) cada ativo tiver sido objeto de negociação em separado e a entidade contratada (fornecedora dos serviços) e o contratante (cliente) puderam aceitar ou rejeitar a parte do contrato relacionada a cada ativo; e

(c) os custos e as receitas de cada ativo puderem ser identificados.

9. Um grupo de contratos, quer tenha sido celebrado com um único contratante (cliente) ou com vários contratantes (clientes), deve ser tratado como um contrato de construção único quando:

(a) o grupo de contratos for negociado como um pacote único;

(b) os contratos estiverem tão diretamente interrelacionados que sejam, de fato, parte de um projeto único com uma margem de lucro global; e

(c) os contratos forem executados simultaneamente ou em sequência contínua.

10. O contrato pode prever a construção de um ativo adicional por opção do contratante (cliente) ou pode ser alterado para incluir a construção de um ativo adicional. A construção do ativo adicional deve ser tratada como um contrato de construção separado quando:

(a) o ativo diferir significativamente na concepção, tecnologia ou função do ativo ou dos ativos contemplados no contrato original; ou

(b) o preço do ativo adicional for negociado sem levar em consideração o preço do contrato original.

Receita do contrato

11. A receita do contrato deve compreender:

(a) a quantia inicial da receita estabelecida no contrato; e

(b) as variações no trabalho contratado, reivindicações e pagamentos por incentivos:

(i) até a extensão em que seja provável que resultem em receita; e

(ii) que estejam em condições de serem mensurados com confiabilidade.

12. A receita do contrato deve ser mensurada ao valor justo da contraprestação recebida ou a receber. A mensuração da receita do contrato pode ser afetada por uma variedade de incertezas que dependem do desfecho de eventos futuros. As estimativas necessitam muitas vezes ser revisadas à medida que os eventos ocorrem e as incertezas são resolvidas. Nesse sentido, a quantia da receita do contrato pode aumentar ou diminuir de um período para o outro. Por exemplo:

(a) a entidade contratada (fornecedora dos serviços) e o contratante (cliente) podem estabelecer variações ou reivindicações que aumentem ou diminuam a receita do contrato em período subsequente com relação àquele em que o contrato foi inicialmente acordado;

(b) a quantia da receita estabelecida em um contrato de preço fixo pode aumentar como resultado de cláusulas de custos escalonados;

(c) a quantia da receita do contrato pode diminuir como resultado de penalidades aplicadas em função de atrasos imputáveis à entidade contratada (fornecedora dos serviços) relativos à conclusão do contrato; ou

(d) quando um contrato de preço fixo envolver um preço fixo por unidade construída, e a receita do contrato aumenta à medida que o número de unidades construídas é aumentado.

13. Uma variação corresponde a uma instrução dada pelo contratante (cliente) para uma alteração no trabalho a ser executado, de acordo com o contrato. Tal variação pode conduzir a um aumento ou a uma diminuição na receita do contrato. Exemplos de variações são as alterações nas especificações ou na concepção do ativo, assim como alterações na duração do contrato. Uma variação deve ser incluída na receita do contrato quando:

(a) for provável que o contratante (cliente) aprovará a variação e o valor da receita advinda da variação; e

(b) a quantia da receita puder ser mensurada com confiabilidade.

14. Reivindicação por custos não previstos no contrato é uma quantia que a entidade contratada (fornecedora dos serviços) procura cobrar do contratante (cliente) ou de terceiro para reembolso dos custos não incluídos no preço originalmente contratado. A reivindicação pode surgir, por exemplo, de atrasos causados por clientes, de erros nas especificações ou na concepção e de variações discutidas nos trabalhos objeto do contrato. A mensuração da quantia da receita proveniente de reivindicações está sujeita a um alto nível de incerteza e depende muitas vezes do desfecho das negociações. Por isso, as reivindicações somente devem ser reconhecidas como receitas do contrato quando:

(a) as negociações tiverem atingido um estágio avançado tal, que é provável que o contratante (cliente) aceitará a reivindicação; e

(b) a quantia que provavelmente será aceita pelo cliente puder ser mensurada com confiabilidade.

15. Os pagamentos de incentivos contratuais são quantias adicionais pagas à entidade contratada (fornecedora dos serviços) caso os padrões de desempenho especificados previamente sejam alcançados ou superados. Por exemplo, o contrato pode permitir pagamento de incentivos à entidade contratada (fornecedora dos serviços) pela conclusão antecipada do contrato. Os pagamentos de incentivos devem ser reconhecidos como receita do contrato quando:

(a) o contrato estiver suficientemente avançado que indique como provável que os padrões de desempenho especificados serão alcançados ou superados; e

(b) a quantia dos pagamentos de incentivos puder ser mensurada com confiabilidade.

CONTINUA DEPOIS DA PUBLICIDADE

Custos do contrato

16. Os custos do contrato devem compreender:

(a) os custos que estejam relacionados diretamente com um contrato específico;

(b) os custos que sejam atribuíveis à atividade do contrato de modo geral e possam ser alocados ao contrato; e

(c) outros custos que sejam especificamente imputáveis ao contratante (cliente), de acordo com os termos do contrato.

17. Os custos relacionados diretamente a um contrato específico incluem:

(a) custos de mão de obra no local, incluindo supervisão no local;

(b) custos de materiais usados na construção;

(c) depreciação de ativos fixos tangíveis utilizados no contrato;

(d) custos para levar ou retirar do local os ativos fixos tangíveis e os materiais necessários à execução da obra;

(e) custos de aluguel de instalações e equipamentos;

(f) custos de concepção e de assistência técnica que estejam diretamente relacionados com o contrato;

(g) custos estimados de retificação e garantia, incluindo os custos esperados de prestação de garantia futura; e

(h) reivindicações de terceiros.

Esses custos podem ser reduzidos por qualquer receita ocasional que não esteja incluída na receita do contrato, como, por exemplo, a receita proveniente da venda de sobras de materiais ou da alienação de instalações e equipamentos ao final do contrato.

18. São exemplos de custos que podem ser atribuíveis à atividade do contrato de modo geral e imputados a contratos específicos:

(a) prêmios de apólice de seguro;

(b) custos de concepção e assistência técnica que não estejam diretamente relacionados a um contrato específico; e

(c) gastos gerais de construção (overhead).

Tais custos devem ser alocados por meio de métodos que sejam sistemáticos e racionais e sejam aplicados consistentemente a todos os custos que tenham características similares. A alocação deve estar baseada no nível normal da atividade de construção. Os gastos gerais de construção (overhead) incluem custos tais como a elaboração e o processamento da folha de salários do pessoal envolvido com a construção. Custos que podem ser atribuíveis à atividade do contrato de modo geral e podem ser alocados a contratos específicos incluem os custos de empréstimos (Pronunciamento Técnico CPC 20).

19. Os custos que são especificamente imputáveis ao contratante (cliente), de acordo com os termos do contrato, podem incluir alguns custos gerais de natureza administrativa e custos de desenvolvimento para os quais o reembolso esteja previsto em disposições contratuais específicas.

20. Gastos que não podem ser atribuídos à atividade do contrato ou não podem ser alocados ao contrato devem ser excluídos dos custos do contrato de construção. Tais gastos incluem:

(a) gastos gerais administrativos para os quais o reembolso não esteja previsto no contrato;

(b) despesas de venda;

(c) despesas com pesquisa e desenvolvimento para os quais o reembolso não esteja previsto no contrato; e

(d) depreciação de instalações e equipamentos ociosos que não sejam usados em um contrato em particular.

21. Os custos do contrato incluem os custos atribuíveis a um contrato pelo período contado a partir da data em que o contrato for firmado até a data de sua conclusão. Entretanto, os custos que se relacionem diretamente com um determinado contrato e que sejam incorridos para assegurá-lo devem também ser reconhecidos como parte dos custos do contrato, desde que eles possam ser individualmente identificados e confiavelmente mensurados e se for provável que o contrato será efetivado. Quando os custos incorridos para assegurar um contrato forem reconhecidos como uma despesa do período em que foram incorridos, eles não devem ser incluídos nos custos do contrato se este vier a ser firmado em período subsequente.

Reconhecimento das receitas e das despesas do contrato

22. Quando a conclusão de um contrato de construção puder ser estimada com confiabilidade, as receitas e os custos associados ao contrato de construção devem ser reconhecidos como receitas e despesas, respectivamente, tomando como referência o estágio de execução (stage of completion) da atividade contratual ao término do período de reporte. A perda esperada com o contrato de construção deve ser reconhecida imediatamente como despesa, de acordo com o item 36.

23. No caso de contrato de preço fixo (fixed price), a conclusão do contrato de construção pode ser estimada com confiabilidade quando todas as condições seguintes estiverem satisfeitas:

(a) a receita do contrato puder ser mensurada com confiabilidade;

(b) for provável que os benefícios econômicos associados ao contrato fluirão para a entidade;

(c) tanto os custos para concluir o contrato quanto o estágio de execução (stage of completion) da atividade contratual puderem ser mensurados com confiabilidade, ao término do período de reporte; e

(d) os custos atribuíveis ao contrato puderem ser claramente identificados e mensurados com confiabilidade de forma tal que os custos atuais incorridos possam ser comparados com estimativas anteriores.

24. Para os contratos na modalidade de custo mais margem (cost plus), a conclusão de contrato de construção pode ser estimada com confiabilidade quando todas as condições seguintes estiverem satisfeitas:

(a) for provável que os benefícios econômicos associados ao contrato fluirão para a entidade; e

(b) os custos atribuíveis ao contrato, quer sejam especificamente reembolsáveis ou não, puderem ser claramente identificados e mensurados com confiabilidade.

25. O reconhecimento da receita e das despesas tendo como referência o estágio de execução (stage of completion) do contrato é usualmente denominado como método da percentagem completada. Por esse método, a receita contratual é confrontada com os custos contratuais incorridos à medida que cada estágio de execução do trabalho é alcançado, fato que resulta na divulgação de receitas, despesas e lucro que podem ser atribuídos à proporção do trabalho realizado. Esse método proporciona informação útil sobre a extensão da atividade e do desempenho contratuais, ao longo do período.

26. Pelo método da percentagem completada, a receita do contrato deve ser reconhecida como receita na demonstração do resultado nos períodos contábeis em que o trabalho for executado. Os custos do contrato devem ser usualmente reconhecidos como despesa na demonstração do resultado nos períodos contábeis em que o trabalho a eles relacionado for executado. Entretanto, qualquer excedente esperado dos custos contratuais totais sobre o total das receitas contratuais para o contrato deve ser reconhecido imediatamente como despesa, de acordo com o item 36.

27. A entidade contratada (fornecedora dos serviços) pode ter incorrido em custos que estejam relacionados com uma atividade futura do contrato. Referidos custos contratuais devem ser reconhecidos como ativo, caso seja provável que venham a ser recuperados. Esses custos representam uma quantia devida pelo contratante (cliente) e muitas vezes são classificados como trabalho em andamento.

28. A conclusão de um contrato de construção só pode ser estimada com confiabilidade quando for provável que os benefícios econômicos a ele associados fluirão para a entidade. Entretanto, quando houver incerteza acerca da realização de quantia incluída na receita do contrato e já reconhecida como receita na demonstração do resultado, o montante não realizável ou cuja recuperação deixou de ser provável deve ser reconhecido como despesa e não como ajuste às receitas do contrato.

29. A entidade geralmente está em condições de fazer estimativas confiáveis após firmar um contrato que estabeleça:

(a) os direitos de cada uma das partes, exercíveis coercitivamente (enforceable), no que diz respeito ao ativo a ser construído;

(b) a contraprestação a ser dada em troca; e

(c) a forma e os termos da liquidação.

Para tanto, é usualmente necessário que a entidade possua registros financeiros e contábeis confiáveis e um sistema orçamentário eficaz. A entidade deve rever e, quando necessário, revisar as estimativas da receita e dos custos do contrato na medida em que o trabalho progride. A necessidade de revisão não significa que a conclusão do contrato não possa ser estimada com confiabilidade.

30. O estágio de execução (stage of completion) de um contrato pode ser determinado de várias maneiras. A entidade deve usar o método que mensure com confiabilidade o trabalho executado. Dependendo da natureza do contrato, os métodos podem contemplar:

(a) a proporção dos custos incorridos com o trabalho executado até a data, vis-à-vis os custos totais estimados do contrato;

(b) medição do trabalho executado; ou

(c) evolução física do trabalho contratado.

Os pagamentos parcelados e os adiantamentos recebidos dos clientes não refletem, necessariamente, o trabalho executado e não devem servir de parâmetro para mensuração da receita.

CONTINUA DEPOIS DA PUBLICIDADE

31. Quando o estágio de execução (stage of completion) for determinado com base nos custos do contrato incorridos até a data, somente aqueles custos do contrato que reflitam o trabalho executado devem ser incluídos nos custos incorridos atá a data. São exemplos de custos do contrato que não devem ser considerados como incorridos:

(a) custos que se relacionem com as atividades futuras do contrato, tais como os custos de materiais que tenham sido entregues no local da obra ou reservados para posterior utilização, mas que não tenham sido instalados, usados ou aplicados durante a execução do contrato, a menos que tais materiais tenham sido produzidos especificamente para o contrato; e

(b) pagamentos antecipados a subcontratados por trabalho a ser executado nos termos de um subcontrato.

32. Quando a conclusão de um contrato de construção não puder ser estimada com confiabilidade:

(a) a receita deve ser reconhecida somente na extensão em que seja provável que os custos do contrato incorridos serão recuperados; e

(b) os custos do contrato devem ser reconhecidos como despesa no período em que forem incorridos.

A perda esperada em um contrato de construção deve ser reconhecida imediatamente como despesa de acordo com o item 36.

33. Durante os estágios iniciais de um contrato, muitas vezes, não é possível estimar com confiabilidade a sua conclusão. Não obstante, pode ser provável que a entidade consiga recuperar os custos do contrato incorridos. Assim, a receita do contrato deve ser reconhecida somente na extensão dos custos incorridos cuja recuperação seja esperada. Uma vez que a conclusão do contrato não possa ser estimada com confiabilidade, nenhum lucro deve ser reconhecido. Entretanto, mesmo que a conclusão do contrato não possa ser estimada com confiabilidade, pode ser provável que o total de custos exceda o total de receitas do contrato. Nesses casos, qualquer excesso esperado do total de custos sobre o total de receitas do contrato deve ser reconhecido imediatamente como despesa, de acordo com o item 36.

34. Os custos do contrato, cuja probabilidade de recuperação não seja provável, devem ser reconhecidos imediatamente como despesa. Exemplos de circunstâncias em que a recuperação dos custos de um contrato incorridos pode não ser provável, e em que os custos do contrato devem ser reconhecidos imediatamente como despesa, incluem contratos:

(a) que não dispõem de instrumentos de coerção para seu cumprimento integral, isto é, sua validade pode ser seriamente questionada;

(b) cuja conclusão está sujeita ao desfecho de litígio ou de legislação pendente;

(c) relacionados com propriedades que tenham a possibilidade de serem condenadas ou expropriadas;

(d) em que o contratante (cliente) está impossibilitado de cumprir com as suas obrigações; ou

(e) em que a entidade contratada (fornecedora dos serviços) é incapaz de completar o contrato ou de cumprir com as suas obrigações, nos termos do contrato.

35. Quando as incertezas, que impedem que a conclusão do contrato seja estimada com confiabilidade, deixarem de existir, a receita e as despesas associadas ao contrato de construção devem ser reconhecidas de acordo com o item 22 e não de acordo com o item 32.

Reconhecimento de perda esperada

36. Quando for provável que os custos totais do contrato excederão a receita total do contrato, a perda esperada deve ser reconhecida imediatamente como despesa.

37. O montante de tal perda deve ser determinado independentemente:

(a) de ter sido iniciado ou não o trabalho relativo ao contrato;

(b) do estágio de execução da atividade do contrato; ou

(c) do montante de lucros que se tem a expectativa de advir de outros contratos, que não são tratados como um contrato de construção único, de acordo com o item 9.

Alteração nas estimativas

38. O método da percentagem completada deve ser aplicado em base cumulativa, em cada período contábil, às estimativas correntes de receita e de custos do contrato. Por essa razão, os efeitos de mudança na estimativa da receita e dos custos do contrato, ou os efeitos de mudança de estimativa na conclusão de um contrato, devem ser contabilizados como uma mudança de estimativa contábil (ver o Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro). As estimativas alteradas devem ser usadas na determinação do montante de receitas e despesas reconhecido na demonstração do resultado, no período em que a mudança for feita e em períodos subsequentes.

Divulgação

39. A entidade deve divulgar:

(a) o montante da receita do contrato reconhecido como receita do período;

(b) os métodos usados para determinar a receita do contrato reconhecida no período; e

(c) os métodos usados para determinar o estágio de execução (stage of completion) dos contratos em curso.

40. A entidade deve divulgar, cada uma das seguintes informações, para os contratos em andamento, ao término do período de reporte:

(a) o montante agregado de custos incorridos e os lucros reconhecidos (menos as perdas reconhecidas) até a data;

(b) o montante de adiantamentos recebidos; e

(c) o montante de retenções.

41. Retenções são montantes de faturamentos que não são quitados enquanto não forem observadas as condições especificadas no contrato para o pagamento de referidos montantes, ou enquanto não forem retificados defeitos constatados. Os faturamentos em andamento são montantes faturados pelo trabalho executado de um contrato, quer tenham sido pagos ou não pelo contratante (cliente). Adiantamentos são valores recebidos pela entidade contratada (fornecedora dos serviços) antes que o correspondente trabalho tenha sido executado.

42. A entidade deve apresentar:

(a) como ativo, o valor bruto devido pelo contratante (cliente), relativo a trabalhos do contrato executados e não cobrados ou recebidos; e

(b) como passivo, o valor bruto devido ao contratante (cliente), relativo a valores recebidos por conta de trabalhos do contrato ainda por executar.

43. O valor bruto devido pelo contratante (cliente), relativo aos trabalhos do contrato é o montante líquido dos:

(a) custos incorridos mais lucros reconhecidos; menos

(b) a soma das perdas reconhecidas e dos faturamentos em andamento;

para todos os contratos em andamento, para os quais os custos incorridos acrescidos dos lucros reconhecidos (menos perdas reconhecidas) excedam os faturamentos em andamento.

44. O valor bruto devido ao contratante (cliente), relativo aos trabalhos sob execução é o montante líquido dos:

(a) custos incorridos mais lucros reconhecidos; menos

(b) a soma das perdas reconhecidas e dos faturamentos em andamento

para todos os contratos em andamento, para os quais os faturamentos em andamento excedam os custos incorridos acrescidos dos lucros reconhecidos (menos perdas reconhecidas).

45. A entidade deve divulgar quaisquer passivos contingentes e ativos contingentes, de acordo com o Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes. Os passivos contingentes e os ativos contingentes podem ser originados de itens tais como despesas de garantia, reivindicações, penalidades ou possíveis perdas.

Disposição transitória

46. Este Pronunciamento substitui o Pronunciamento Técnico CPC 17 - Contratos de Construção, aprovado em 8.5.2009.

Apêndice A - Exemplos ilustrativos

Este apêndice acompanha, mas não faz parte do Pronunciamento Técnico CPC 17.

Evidenciação das políticas contábeis

Os exemplos a seguir ilustram a divulgação de políticas contábeis:

As receitas do contrato de construção, na modalidade de preço fixo (fixed price), devem ser reconhecidas pelo método da percentagem completada, mensuradas com base no percentual de horas de mão-de-obra consumidas até a data da medição, em relação ao total estimado de horas com mão-de-obra para cada contrato.

As receitas do contrato de construção, na modalidade de custo mais margem (cost plus), devem ser reconhecidas tomando como base os custos incorridos recuperáveis, durante o período, acrescidos da parte da remuneração fixa pré-determinada que foi auferida, mensurada com base na proporção entre os custos incorridos até a data e os custos totais estimados para o contrato.

Determinação das receitas e das despesas do contrato

O exemplo a seguir ilustra um método para determinar o estágio de execução (stage of completion) de contrato e o momento de reconhecimento da receita e das despesas do contrato (ver itens 22 a 35 deste Pronunciamento).

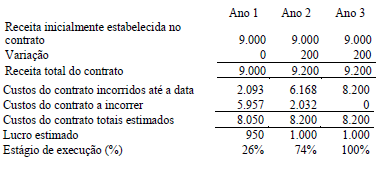

A Construtora XYZ firmou um contrato de construção, na modalidade de preço fixo (fixed price), para construir uma ponte por $ 9 milhões. O montante de receita inicial acordado no contrato foi de $ 9 milhões. Quando da assinatura do contrato, a construtora estimava os custos totais em $ 8 milhões. O prazo de construção da ponte foi estimado em três anos.

Ao final do ano 1, os custos totais foram revistos e passaram para $ 8.050 milhões.

No ano 2, o contratante (cliente) aprovou uma variação que resultou no acréscimo de $ 200 mil na receita do contrato e de $ 150 mil nos custos adicionais estimados do contrato. Ao final do ano 2, os custos incorridos pela construtora incluíam $ 100 mil relativos a materiais adquiridos e estocados no local da obra, para serem utilizados no ano 3, próximo à conclusão da obra.

A Construtora XYZ determina o estágio de execução (stage of completion) das obras calculando a proporção dos custos incorridos relacionados aos trabalhos executados até a data da mensuração, contrapondo-os às últimas estimativas de custos totais para executar a obra. O resumo das informações financeiras durante o período de construção da obra é o seguinte:

O estágio de execução (stage of completion) para o ano 2 (74%) é determinado após eliminar os $ 100 mil relativos aos materiais adquiridos e estocados no local da obra, que somente serão utilizados no ano 3, dos custos incorridos pelo trabalho executado até a data.

Os montantes de receitas, despesas e lucros reconhecidos nas demonstrações contábeis, ao longo dos três anos, são os seguintes:

CONTINUA DEPOIS DA PUBLICIDADE

Evidenciação dos contratos

A Construtora DRE chegou ao término do seu primeiro ano de operações. Todos os custos contratuais incorridos foram pagos em dinheiro e todos os seus faturamentos em andamento e adiantamentos foram recebidos em dinheiro. Os custos do contrato incorridos, referentes aos contratos B, C e E contêm os custos de materiais que foram adquiridos para os respectivos contratos, mas que não foram aplicados aos contratos até a data. Para os contratos B, C e E os contratantes (clientes) efetuaram adiantamentos à entidade contratada (fornecedora dos serviços) por conta de trabalhos que ainda serão executados. A situação dos cinco contratos em andamento ao término do primeiro ano é a seguinte:

Os montantes a serem evidenciados de acordo com este Pronunciamento são os seguintes:

Os montantes a serem evidenciados de acordo com os itens 40(a), 42(a) e 42(b) são demonstrados a seguir:

O montante evidenciado de acordo com o item 40(a) é o mesmo montante do período corrente porque a evidenciação está relacionada com o primeiro ano de operações.

Nota VRi Consulting:

(1) No Roteiro de Procedimentos intitulado "Comitê de Pronunciamentos Contábeis (CPC)" analisaremos como está estruturado o CPC (composição, objetivos, administração e funcionamento, etc), bem como a relação completa e atualizada dos CPCs emitidos por esse órgão com suas correlações com outros atos normativos emitidos pelos diversos órgãos de classe regulamentadores que se utilizam destes Pronunciamentos.

Base Legal: Pronunciamento Técnico CPC 17 (R1) (Checado pela VRi Consulting em 05/01/24).

Examinaremos no presente Roteiro de Procedimentos o conceito de industrialização, bem como suas características e modalidades, para fins de tributação do Imposto sobre Produtos Industrializados (IPI). Para tanto, utilizaremos como base de estudo o Regulamento do IPI (RIPI/2010), aprovado pelo Decreto nº 7.212/2010, bem como outras fontes legais e normativas citadas ao longo do trabalho. (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

Analisaremos no presente Roteiro de Procedimentos as disposições normativas presentes na legislação do Imposto sobre Produtos Industrializados (IPI) a respeito da escrituração extemporânea de documento fiscal, com foco no direito do creditamento fiscal nessas situações. Para tanto, utilizaremos como base de estudo principal o Regulamento do IPI (RIPI/2010), aprovado pelo Decreto nº 7.212/2010. (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

A 6ª Turma do TRT da 2ª Região confirmou sentença que condenou uma rede de drogarias a indenizar empregada vítima de racismo no ambiente de trabalho. A conduta ficou comprovada com vídeo de apresentação da empregada, contendo falas ofensivas de outra trabalhadora da ré sobre a cor da pele da mulher agredida.

No material, que circulou em grupo do WhatsApp da loja, a ofensora disse frases como "a loja está escurecendo" e "acabou a cota, negrinho não entr (...)

A 17ª Turma do Tribunal Regional do Trabalho da 2ª Região reconheceu a existência de vínculo empregatício entre um pastor evangélico e a Igreja Mundial do Poder de Deus. O colegiado manteve decisão de 1º grau que entendeu estarem presentes todos os elementos caracterizadores da relação de emprego. Também confirmou desvio de finalidade da instituição por priorizar as arrecadações financeiras em vez das práticas voltadas à comunidade de fieis.

Seg (...)

A 6ª Turma do TRT da 2ª Região afastou responsabilidade civil do empregador em acidente de bicicleta sofrido por atendente de lanchonete rumo ao serviço. Os magistrados entenderam que a mulher alterou sua forma de locomoção ao trabalho por vontade própria, já que recebia vale-transporte para utilizar transporte público. Assim, o colegiado negou o pagamento de indenização por danos materiais, morais e estéticos, confirmando sentença proferida na 4ª Vara (...)

A Sexta Turma do Tribunal Superior do Trabalho condenou um sindicato do Espírito Santo e um escritório de advocacia a pagarem R$ 60 mil por dano moral coletivo. A razão é que eles ficavam com parte dos créditos recebidos pelos trabalhadores sindicalizados em ações judiciais em que eram representados pela entidade sindical. Para o colegiado, a cobrança é ilegal e tem impacto social.

Honorários

A ação civil pública foi apresentada pelo Ministério P (...)

A Justiça do Trabalho da 2ª Região condenou rede de farmácias a pagar R$ 15 mil em dano extrapatrimonial para atendente transexual por desrespeito à identidade de gênero e ao pedido pelo uso do nome social no ambiente de trabalho. De acordo com a sentença proferida na 46ª Vara do Trabalho de São Paulo-SP, todos os registros funcionais, até o término do contrato, desprezaram o nome social do empregado.

Em depoimento, testemunha declarou que o superior h (...)

Ao julgar recursos apresentados por empresas, o Supremo Tribunal Federal (STF) manteve, nesta quinta-feira (4), o entendimento de que uma decisão definitiva sobre tributos recolhidos de forma continuada perde seus efeitos quando a Corte se pronunciar, posteriormente, em sentido contrário.

Por maioria de votos, os recursos (embargos de declaração) foram atendidos apenas para não permitir a cobrança de multas tributárias, de qualquer natureza, dos contribuin (...)

Notícia postada em: .

Área: Tributário Federal (Assuntos gerais sobre tributação)

Analisaremos em detalhes o que a legislação do IPI tem a nos dizer sobre o arbitramento do valor tributável das operações ou qualquer dos seus elementos, quando forem omissos ou não merecerem fé os documentos expedidos pelas partes. Para tanto, utilizaremos como base os artigos 197 a 199 do RIPI/2010, aprovado pelo Decreto nº 7.212/2010, bem como o artigo 148 do CTN/1966, aprovado pela Lei nº 5.172/1966. (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

Analisaremos no presente Roteiro de Procedimentos o que a legislação do Imposto sobre Produtos Industrializados (IPI) versa sobre o assunto livros fiscais. É um tema que todos que militam na área tributária devem estar antenados, pois a manutenção dos livros fiscais evitam multas administrativas desnecessárias, bem como a escrituração correta desses mesmos livros garante o correto creditamento do imposto. (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

No campo 04 do Documento de Arrecadação de Receitas Federais (Darf), campo este denominado de Código de Receita (CR), deve ser informado o código correspondente ao tributo Federal (contribuição, imposto ou taxa) que está sendo recolhido aos cofres do Governo, conforme a Tabela de Códigos publicada pela Secretaria da Receita Federal do Brasil (RFB), órgão responsável pela cobrança dos tributos Federais. No caso do Imposto sobre Produtos Industrializados ( (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

Sentença da 1ª Vara do Trabalho de Carapicuíba-SP reconheceu o vínculo empregatício entre uma empresa de tecnologia e um trabalhador sem registro em carteira de trabalho. O homem alegou que atuava como pessoa jurídica (PJ), mas que o modelo era apenas uma forma de mascarar a relação de emprego.

Em contestação, a empresa apresentou decisões recentes do Supremo Tribunal Federal (STF) para argumentar pela legalidade da forma de contrato. Mas, para o juiz (...)

No momento de declarar o Imposto de Renda, muitos contribuintes se deparam com dúvidas sobre como relatar transações envolvendo imóveis e automóveis. Esses questionamentos, frequentemente, referem-se aos processos de compra, venda e financiamento, e à forma como esses eventos influenciam a tributação. Aqui está um guia simples para esclarecer esses pontos-chaves da declaração do IR em 2024.

Declaração de venda de imóveis

Ao vender um imóvel, o c (...)

Notícia postada em: .

Área: Tributário Federal (Imposto de Renda da Pessoa Física (IRPF))

Uma mulher que prestou serviços para entidade sindical por oito anos não obteve reconhecimento de vínculo empregatício com o sindicato, como pretendia em reclamação trabalhista. Para o juízo de 1º grau, ficou evidente a ocupação dela como militante sindical, não como empregada daquela associação.

A trabalhadora conta que atuou de 2015 a 2023 no Sindicato dos Trabalhadores nas Indústrias Metalúrgicas Mecânicas e de Material Elétrico de São Paulo, (...)

Por maioria, o Supremo Tribunal Federal (STF) definiu que a regra de transição do fator previdenciário, utilizada para o cálculo do benefício dos segurados filiados antes da Lei 9.876/1999, é de aplicação obrigatória. Prevaleceu o entendimento de que, como a Constituição Federal veda a aplicação de critérios diferenciados para a concessão de benefícios, não é possível que o segurado escolha uma forma de cálculo que lhe seja mais benéfica.

Tam (...)

A Quinta Turma do Tribunal Superior do Trabalho manteve a validade de disposição do regulamento interno da Caixa Econômica Federal (CEF) que prevê a remuneração proporcional aos minutos dedicados pelos bancários à função de caixa. Para o colegiado, essa norma, conhecida como "caixa-minuto", está alinhada ao poder diretivo do empregador e não constitui alteração contratual lesiva aos funcionários.

Risco de erro

O Sindicato dos Empregados em Estab (...)

Examinaremos no presente Roteiro de Procedimentos o conceito de industrialização, bem como suas características e modalidades, para fins de tributação do Imposto sobre Produtos Industrializados (IPI). Para tanto, utilizaremos como base de estudo o Regulamento do IPI (RIPI/2010), aprovado pelo Decreto nº 7.212/2010, bem como outras fontes legais e normativas citadas ao longo do trabalho. (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

Analisaremos no presente Roteiro de Procedimentos as disposições normativas presentes na legislação do Imposto sobre Produtos Industrializados (IPI) a respeito da escrituração extemporânea de documento fiscal, com foco no direito do creditamento fiscal nessas situações. Para tanto, utilizaremos como base de estudo principal o Regulamento do IPI (RIPI/2010), aprovado pelo Decreto nº 7.212/2010. (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

A 6ª Turma do TRT da 2ª Região confirmou sentença que condenou uma rede de drogarias a indenizar empregada vítima de racismo no ambiente de trabalho. A conduta ficou comprovada com vídeo de apresentação da empregada, contendo falas ofensivas de outra trabalhadora da ré sobre a cor da pele da mulher agredida.

No material, que circulou em grupo do WhatsApp da loja, a ofensora disse frases como "a loja está escurecendo" e "acabou a cota, negrinho não entr (...)

A 17ª Turma do Tribunal Regional do Trabalho da 2ª Região reconheceu a existência de vínculo empregatício entre um pastor evangélico e a Igreja Mundial do Poder de Deus. O colegiado manteve decisão de 1º grau que entendeu estarem presentes todos os elementos caracterizadores da relação de emprego. Também confirmou desvio de finalidade da instituição por priorizar as arrecadações financeiras em vez das práticas voltadas à comunidade de fieis.

Seg (...)

A 6ª Turma do TRT da 2ª Região afastou responsabilidade civil do empregador em acidente de bicicleta sofrido por atendente de lanchonete rumo ao serviço. Os magistrados entenderam que a mulher alterou sua forma de locomoção ao trabalho por vontade própria, já que recebia vale-transporte para utilizar transporte público. Assim, o colegiado negou o pagamento de indenização por danos materiais, morais e estéticos, confirmando sentença proferida na 4ª Vara (...)

A Sexta Turma do Tribunal Superior do Trabalho condenou um sindicato do Espírito Santo e um escritório de advocacia a pagarem R$ 60 mil por dano moral coletivo. A razão é que eles ficavam com parte dos créditos recebidos pelos trabalhadores sindicalizados em ações judiciais em que eram representados pela entidade sindical. Para o colegiado, a cobrança é ilegal e tem impacto social.

Honorários

A ação civil pública foi apresentada pelo Ministério P (...)

A Justiça do Trabalho da 2ª Região condenou rede de farmácias a pagar R$ 15 mil em dano extrapatrimonial para atendente transexual por desrespeito à identidade de gênero e ao pedido pelo uso do nome social no ambiente de trabalho. De acordo com a sentença proferida na 46ª Vara do Trabalho de São Paulo-SP, todos os registros funcionais, até o término do contrato, desprezaram o nome social do empregado.

Em depoimento, testemunha declarou que o superior h (...)

Ao julgar recursos apresentados por empresas, o Supremo Tribunal Federal (STF) manteve, nesta quinta-feira (4), o entendimento de que uma decisão definitiva sobre tributos recolhidos de forma continuada perde seus efeitos quando a Corte se pronunciar, posteriormente, em sentido contrário.

Por maioria de votos, os recursos (embargos de declaração) foram atendidos apenas para não permitir a cobrança de multas tributárias, de qualquer natureza, dos contribuin (...)

Notícia postada em: .

Área: Tributário Federal (Assuntos gerais sobre tributação)

Analisaremos em detalhes o que a legislação do IPI tem a nos dizer sobre o arbitramento do valor tributável das operações ou qualquer dos seus elementos, quando forem omissos ou não merecerem fé os documentos expedidos pelas partes. Para tanto, utilizaremos como base os artigos 197 a 199 do RIPI/2010, aprovado pelo Decreto nº 7.212/2010, bem como o artigo 148 do CTN/1966, aprovado pela Lei nº 5.172/1966. (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

Analisaremos no presente Roteiro de Procedimentos o que a legislação do Imposto sobre Produtos Industrializados (IPI) versa sobre o assunto livros fiscais. É um tema que todos que militam na área tributária devem estar antenados, pois a manutenção dos livros fiscais evitam multas administrativas desnecessárias, bem como a escrituração correta desses mesmos livros garante o correto creditamento do imposto. (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

No campo 04 do Documento de Arrecadação de Receitas Federais (Darf), campo este denominado de Código de Receita (CR), deve ser informado o código correspondente ao tributo Federal (contribuição, imposto ou taxa) que está sendo recolhido aos cofres do Governo, conforme a Tabela de Códigos publicada pela Secretaria da Receita Federal do Brasil (RFB), órgão responsável pela cobrança dos tributos Federais. No caso do Imposto sobre Produtos Industrializados ( (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

Sentença da 1ª Vara do Trabalho de Carapicuíba-SP reconheceu o vínculo empregatício entre uma empresa de tecnologia e um trabalhador sem registro em carteira de trabalho. O homem alegou que atuava como pessoa jurídica (PJ), mas que o modelo era apenas uma forma de mascarar a relação de emprego.

Em contestação, a empresa apresentou decisões recentes do Supremo Tribunal Federal (STF) para argumentar pela legalidade da forma de contrato. Mas, para o juiz (...)

No momento de declarar o Imposto de Renda, muitos contribuintes se deparam com dúvidas sobre como relatar transações envolvendo imóveis e automóveis. Esses questionamentos, frequentemente, referem-se aos processos de compra, venda e financiamento, e à forma como esses eventos influenciam a tributação. Aqui está um guia simples para esclarecer esses pontos-chaves da declaração do IR em 2024.

Declaração de venda de imóveis

Ao vender um imóvel, o c (...)

Notícia postada em: .

Área: Tributário Federal (Imposto de Renda da Pessoa Física (IRPF))

Uma mulher que prestou serviços para entidade sindical por oito anos não obteve reconhecimento de vínculo empregatício com o sindicato, como pretendia em reclamação trabalhista. Para o juízo de 1º grau, ficou evidente a ocupação dela como militante sindical, não como empregada daquela associação.

A trabalhadora conta que atuou de 2015 a 2023 no Sindicato dos Trabalhadores nas Indústrias Metalúrgicas Mecânicas e de Material Elétrico de São Paulo, (...)

Por maioria, o Supremo Tribunal Federal (STF) definiu que a regra de transição do fator previdenciário, utilizada para o cálculo do benefício dos segurados filiados antes da Lei 9.876/1999, é de aplicação obrigatória. Prevaleceu o entendimento de que, como a Constituição Federal veda a aplicação de critérios diferenciados para a concessão de benefícios, não é possível que o segurado escolha uma forma de cálculo que lhe seja mais benéfica.

Tam (...)

A Quinta Turma do Tribunal Superior do Trabalho manteve a validade de disposição do regulamento interno da Caixa Econômica Federal (CEF) que prevê a remuneração proporcional aos minutos dedicados pelos bancários à função de caixa. Para o colegiado, essa norma, conhecida como "caixa-minuto", está alinhada ao poder diretivo do empregador e não constitui alteração contratual lesiva aos funcionários.

Risco de erro

O Sindicato dos Empregados em Estab (...)