Objetivando evitar a aquisição pelos estabelecimentos industriais de insumos (matérias-primas, produtos intermediários e materiais de embalagens) em quantidade superior a que efetivamente será utilizada no processo industrial, a legislação tributária prevê a operação denominada consignação industrial. Nessa operação, uma empresa (consignatário) recebe de terceiros (consignante), com preço fixado, mercadorias (ou produtos) para futura integração ou consumo em processo industrial, mas somente às adquire efetivamente de seu fornecedor (consignante) caso a utilização em processo industrial se efetive.

Caso a utilização em processo industrial não se efetive, o consignatário poderá devolver à mercadoria ao consignante sem pagar ou receber qualquer vantagem. Contudo, se houver a aplicação em processo industrial, naturalmente, não será preciso efetuar a devolução física da mercadoria ao estabelecimento de origem (estabelecimento do consignante).

Para que essa operação ocorra, o consignatário deverá estar legalmente constituído, em outros termos, o consignante não poderá remeter a mercadoria para pessoa jurídica que não seja industrial, visto que somente este está habilitado à prática de operações tipificadas como industrialização.

Assim, estudaremos no presente Roteiro os procedimentos que os contribuintes do ICMS e/ou do Imposto sobre Produtos Industrializados (IPI) deverão observar quando da realização de operações de consignação industrial, para tanto, utilizaremos como base de estudo o Regulamento do ICMS do Estado de São Paulo (RICMS/2000-SP), aprovado pelo Decreto nº 45.490/2000, o Anexo VIII da Portaria SRE nº 41/2023 e o Regulamento do IPI (RIPI/2010), aprovado pelo Decreto nº 7.212/2010.

Quanto ao Imposto sobre Produtos Industrializados (IPI), convém mencionar que o artigo 504-A do RIPI/2010, incorporado no regulamento pelo Decreto nº 10.668/2021, estabelece que o disposto nos artigos 501 a 504 do RIPI/2010 (que tratam da consignação mercantil) aplicam-se às saídas de produtos de estabelecimento industrial ou equiparado a industrial a título de consignação industrial.

Lembramos que o tratamento fiscal aqui estudado, aplica-se tanto às operações internas (dentro do Estado de São Paulo) quanto às operações interestaduais realizadas com os Estados signatários do Protocolo ICMS nº 52/2000 (1).

Notas VRi Consulting:

(1) Vale a pena lembrar que, as operações específicas vinculando procedimentos a serem observados pelos Estados e/ou Distrito Federal exige acordo firmado pelas autoridades fazendárias competentes no âmbito do Conselho Nacional de Política Fazendária (Confaz), por meio de Protocolo, Convênio ou Ajuste Sinief, é o que ocorre em relação à operação interestadual de consignação industrial de mercadorias, que se encontra amparado no Protocolo ICMS nº 52/2000.

Base Legal: Preâmbulo do Protocolo ICMS nº 52/2000; Decreto nº 10.668/2021; Arts. 501 a 504-A do RIPI/2010; Arts. 470 e 471 do RICMS/2000-SP e; Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

2) Conceitos:

2.1) Consignação industrial:

Perante a legislação do ICMS do Estado de São Paulo, entende-se por consignação industrial a operação na qual ocorre remessa, com preço fixado, de mercadoria (ou produto) com finalidade de integração ou consumo em processo industrial, em que o faturamento pelo estabelecimento consignante dar-se-á quando da utilização desta mercadoria pelo estabelecimento industrial que os adquiriu (consignatário).

Nota VRi Consulting:

(3) Na operação de consignação industrial é altamente indicado à existência de contrato celebrado entre as partes envolvidas, com a determinação das condições em que a operação irá se realizar, tais como, prazo em que a mercadoria ficará em poder do consignatário, preço, quantidade etc.

Base Legal: Art. 470 do RICMS/2000-SP (Checado pela VRi Consulting em 29/06/23).

2.2) Consignante:

Consignante é o estabelecimento, industrial ou comercial, que remete e confia mercadorias (ou produtos) de sua propriedade para serem utilizadas em processo industrial em estabelecimento de terceiros (consignatário).

Interessante observar que, o consignante permanece com o domínio/propriedade das mercadorias ou produtos, bem como o privilégio de reivindicá-los do consignatário caso este não as consuma no processo industrial no prazo estipulado em contrato. Em outras palavras, na consignação industrial há, num primeiro momento, somente a transferência da posse das mercadorias ou produtos, sendo a propriedade transferida definitivamente somente quando do seu consumo no processo industrial e emissão da respectiva Nota Fiscal de Simples Faturamento.

Base Legal: Equipe VRi Consulting.

2.3) Consignatário:

Consignatário é o industrial que recebe mercadorias ou produtos de terceiros (consignante) para serem integradas ou consumidas em processo industrial em seu estabelecimento. No caso da consignação industrial, o consignatário é obrigatoriamente um estabelecimento industrial, visto que somente ele está habilitado à prática de operações tipificadas como industrialização.

Base Legal: Equipe VRi Consulting.

CONTINUA DEPOIS DA PUBLICIDADE

3) Tratamento tributário:

3.1) Quanto ao ICMS:

O ICMS tem como fato gerador, entre outras hipóteses, a saída de mercadoria de estabelecimento de contribuinte, a qualquer título, ainda que para outro estabelecimento do mesmo titular, sendo irrelevante o fato de haver ou não a transferência da titularidade. Portanto, como na consignação industrial a circulação (saída) física de mercadoria, o Fisco paulista entende que ocorre, normalmente, o fato gerador do imposto.

Base Legal: Art. 2º, caput, I do RICMS/2000-SP (Checado pela VRi Consulting em 29/06/23).

3.2) Quanto ao IPI:

A legislação do Imposto sobre Produtos Industrializados (IPI) não prevê de forma expressa os procedimentos a serem utilizados nas operações de consignação industrial, muito menos concede tratamento fiscal diferenciado para essas operações. Em verdade, o que o Regulamento do IPI/2010 (RIPI/2010) faz é estabelecer que os procedimentos que tratam da consignação mercantil aplicam-se às saídas de produtos de estabelecimento industrial ou equiparado a industrial a título de consignação industrial.

Assim, fizemos esse Roteiro de Procedimentos tomando como base as regras comuns previstas no RIPI/2010 e pelas disposições dos artigos 501 a 504 do RIPI/2010 que tratam das operações de consignação mercantil.

Base Legal: Art. 504-A do RIPI/2010 (Checado pela VRi Consulting em 29/06/23).

4) Procedimentos por parte do consignante:

4.1) Remessa em consignação:

Na saída de mercadoria a título de consignação industrial o estabelecimento fornecedor (consignante) deverá emitir Nota Fiscal Eletrônica (NF-e), modelo 55, contendo, além dos demais requisitos previstos na legislação, as seguintes indicações:

natureza da operação: "Remessa em consignação industrial";

CFOP: 5.917 no caso de operação interna ou 6.917 no caso de operação interestadual;

destaque dos valores do ICMS e do IPI, quando devidos; e

no campo "Informações Complementares", a informação de que será emitida uma NF-e, para efeito de faturamento, englobando todas as remessas de mercadorias em consignação e utilizadas durante o período de apuração.

Referida Nota Fiscal deverá ser normalmente escriturada no Registro C100 da EFD-ICMS/IPI (saídas) e filhos, com débito do imposto, quando devido.

Base Legal: Arts. 35, caput, II e 501, caput, I do RIPI/2010; Art. 471 do RICMS/2000-SP e; Art. 1º, caput, I Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

4.1.1) Exemplo prático:

Suponhamos que a empresa fictícia Vivax Indústria e Comércio de Eletrônicos Ltda. (consignante), empresa com sede no Município de Campinas/SP, remeta em consignação ao industrial Vision Indústria de Computadores Ltda. (consignatário), também com sede no Município de Campinas/SP, 1.000 (um mil) placas mãe (mother boards), NCM: 8473.30.41, para futura integração em processo industrial, ou seja, para fabricação de computadores pelo estabelecimento consignatário.

Considerando, também, que o preço unitário acertado entre as partes foi de R$ 1.200,00 (um mil e duzentos reais) por unidade, o consignante deverá emitir a seguinte NF-e de remessa em consignação industrial para acobertar a operação:

Figura 1: NF-e de remessa em consignação industrial.

Por fim, referida Nota Fiscal deverá ser normalmente lançada no Sped-Fiscal do estabelecimento consignante. O lançamento deverá ser feito mediante o preenchimento dos vários Registros do Bloco C, constantes do Guia Prático da EFD-ICMS/IPI, principalmente:

o Registro C100 da EFD-ICMS/IPI;

o Registro C110 da EFD-ICMS/IPI; e

o Registro C190 da EFD-ICMS/IPI.

Lembramos que, para a efetiva geração do Sped-Fiscal, outros registros deverão ser apresentados, devendo o contribuinte observar as disposições do Ato Cotepe/ICMS nº 9/2008 e alterações posteriores, bem como o Guia Prático da Escrituração Fiscal Digital - EFD ICMS/IPI.

Assim, considerando a Nota Fiscal analisada neste subcapítulo, a Vivax deverá escriturá-la nos referidos Registros da forma tratada nos próximos subcapítulos.

Base Legal: Ato Cotepe/ICMS nº 9/2008; Art. 471 do RICMS/2000-SP; Art. 1º, caput, I Anexo VIII da Portaria SRE nº 41/2023 e; Guia Prático da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

4.1.1.1) Registro C100:

O Registro C100 destina-se ao lançamento dos totais de valores apresentados na Nota Fiscal. No caso da "NF-e de remessa em consignação industrial", a mesma deverá ser registrada da seguinte forma:

Registro C100

Nº

Campo

Valor

01

REG

C100

02

IND_OPER

1

03

IND_EMIT

0

04

COD_PART

Código interno do declarante

05

COD_MOD

55

06

COD_SIT

00

07

SER

1

08

NUM_DOC

000298345

09

CHV_NFE

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

10

DT_DOC

150320X1

11

DT_E_S

150320X1

12

VL_DOC

1380000,00

13

IND_PGTO

2

14

VL_DESC

15

VL_ABAT_NT

16

VL_MERC

1200000,00

17

IND_FRT

0

18

VL_FRT

19

VL_SEG

20

VL_OUT_DA

21

VL_BC_ICMS

1200000,00

22

VL_ICMS

216000,00

23

VL_BC_ICMS_ST

24

VL_ICMS_ST

25

VL_IPI

180000,00

26

VL_PIS

27

VL_COFINS

28

VL_PIS_ST

29

VL_COFINS_ST

Base Legal: Registro C100 da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

4.1.1.2) Registro C110:

O Registro C110 tem por objetivo identificar os dados contidos no campo Informações Complementares da Nota Fiscal, que sejam de interesse do Fisco, conforme dispõe a legislação. No caso da "NF-e de remessa em consignação industrial", a mesma deverá ser registrada da seguinte forma:

Registro C110

Nº

Campo

Valor

01

REG

C110

02

COD_INF

Código interno do declarante

03

TXT_COMPL

Remessa em Consignação Industrial - Será emitida Nota Fiscal para efeito de faturamento, englobando todas as remessas de mercadorias em consignação e utilizadas durante o período de apuração.

Base Legal: Registro C110 da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

4.1.1.3) Registro C190:

O Registro C190 tem por objetivo representar a escrituração dos documentos fiscais totalizados por Código de Situação Tributária (CST), CFOP e alíquota de ICMS. No caso da "NF-e de remessa em consignação industrial", a mesma deverá ser registrada da seguinte forma:

Registro C190

Nº

Campo

Valor

01

REG

C190

02

CST_ICMS

000

03

CFOP

5917

04

ALIQ_ICMS

18

05

VL_OPR

1380000,00

06

VL_BC_ICMS

1200000,00

07

VL_ICMS

216000,00

08

VL_BC_ICMS_ST

0,00

09

VL_ICMS_ST

0,00

10

VL_RED_BC

0,00

11

VL_IPI

180000,00

12

COD_OBS

Código interno do declarante

Base Legal: Registro C190 da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

4.2) Reajuste de preço:

Havendo reajuste do preço contratado após a remessa em consignação industrial, o consignante deverá emitir Nota Fiscal Eletrônica (NF-e), modelo 55, complementar, contendo, além dos demais requisitos previstos na legislação tributária, as seguintes indicações:

natureza da operação: "Reajuste de Preço - Consignação Industrial";

CFOP: 5.917 no caso de operação interna ou 6.917 no caso de operação interestadual;

valor da operação: o valor do reajuste;

destaque dos valores do ICMS e do IPI, quando devidos;

a chave de acesso da NF-e que está sendo complementada (ver subcapítulo 4.1 acima); e

no campo "Informações Complementares" a expressão "Reajuste de Preço - Consignação Industrial, NF-e nº XXX.XXX.XXX, de __/__/__".

Lembramos que a alíquota para cálculo do ICMS incidente sobre o reajustamento de preço deverá ser idêntica àquela que foi utilizada por ocasião da remessa em consignação industrial, uma vez que o reajustamento, na condição de simples acessório, deve seguir o principal.

Por fim, registramos que referida NF-e deverá ser normalmente escriturada no Registro C100 da EFD-ICMS/IPI (saídas) e filhos, com débito do imposto, quando devido.

Base Legal: Arts. 407, caput, XIII, 459 e 502, caput, I do RIPI/2010 e; Art. 2º, caput, I Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

4.3) Venda da mercadoria remetida em consignação:

Sendo utilizadas as mercadorias remetidas em consignação industrial, no processo industrial do consignatário, o consignante, até o último dia do período de apuração deverá emitir Nota Fiscal Eletrônica (NF-e), modelo 55, sem destaque dos valores do ICMS e do IPI, uma vez que esses impostos já foram destacados na NF-e de remessa em consignação (3). Referido documento fiscal deverá conter, além dos demais requisitos previstos na legislação tributária, as seguintes indicações:

natureza da operação: "Venda";

CFOP: 5.111 ou 6.111, quando se tratar de venda de produção do consignante, ou 5.112 ou 6.112, quando se tratar de venda de mercadoria adquirida ou recebida de terceiros;

valor da operação: o valor correspondente ao preço da mercadoria efetivamente vendida, neste incluído, quando for o caso, o valor relativo ao reajuste do preço;

sem destaque dos valores do ICMS e do IPI; e

no campo "Informações Complementares", a expressão "Simples Faturamento - Consignação Industrial - NF nº XXX.XXX.XXX, de __/__/____ (e, se for o caso) Reajuste de Preço - NF nº XXX.XXX.XXX, de __/__/____";

a chave de acesso da NF-e de remessa em consignação e a chave de acesso da NF-e relativa ao reajuste de preço, se for o caso;

Referida NF-e deverá ser escriturada no Registro C100 da EFD-ICMS/IPI (saídas) do estabelecimento consignante sem valores, utilizando apenas os campos relativos à identificação do documento fiscal, bem como com a indicação no Registro C195 da EFD-ICMS/IPI(observações) da expressão "Venda em Consignação Industrial - NF nº XXX.XXX.XXX, de __/__/____".

Nota VRi Consulting:

(3) Essa NF-e poderá ser emitida em momento anterior, inclusive diariamente.

Base Legal: Arts. 459 e 503, caput, I, § único do RIPI/2010 e; Art. 3º, caput, II, §§ 1º e 2º Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

4.3.1) Exemplo prático:

Adotando-se o mesmo exemplo desenvolvido no subcapítulo 4.1.1 acima e, supondo-se que não houve reajuste de preço, vejamos como deverá ser emitida a Nota Fiscal de Simples Faturamento. Para tanto, consideremos que foram utilizadas no processo industrial 500 (quinhentas) placas mãe (mother boards):

Figura 2: NF-e de simples faturamento de mercadoria remetida em consignação.

Por fim, referida Nota Fiscal deverá ser normalmente lançada no Sped-Fiscal do estabelecimento consignante. O lançamento deverá ser feito mediante o preenchimento dos vários Registros do Bloco C, constantes do Guia Prático da EFD-ICMS/IPI, principalmente:

o Registro C100 da EFD-ICMS/IPI;

o Registro C110 da EFD-ICMS/IPI;

o Registro C113 da EFD-ICMS/IPI; e

o Registro C190 da EFD-ICMS/IPI.

Lembramos que, para a efetiva geração do Sped-Fiscal, outros registros deverão ser apresentados, devendo o contribuinte observar as disposições do Ato Cotepe/ICMS nº 9/2008 e alterações posteriores, bem como o Guia Prático da Escrituração Fiscal Digital - EFD ICMS/IPI.

Assim, considerando a Nota Fiscal analisada neste subcapítulo, a Vivax deverá escriturá-la nos referidos Registros da forma tratada nos próximos subcapítulos.

Base Legal: Ato Cotepe/ICMS nº 9/2008; Art. 473, caput, II, § 1º do RICMS/2000-SP e; Guia Prático da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

4.3.1.1) Registro C100:

O Registro C100 destina-se ao lançamento dos totais de valores apresentados na Nota Fiscal Eletrônica (NF-e). No caso da NF-e de simples faturamento de mercadoria remetida em consignação, a mesma deverá ser registrada da seguinte forma:

Registro C100

Nº

Campo

Valor

01

REG

C100

02

IND_OPER

1

03

IND_EMIT

0

04

COD_PART

Código interno do declarante

05

COD_MOD

55

06

COD_SIT

00

07

SER

1

08

NUM_DOC

000302025

09

CHV_NFE

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

10

DT_DOC

310320X1

11

DT_E_S

12

VL_DOC

690000,00

13

IND_PGTO

1

14

VL_DESC

15

VL_ABAT_NT

16

VL_MERC

690000,00

17

IND_FRT

9

18

VL_FRT

19

VL_SEG

20

VL_OUT_DA

21

VL_BC_ICMS

22

VL_ICMS

23

VL_BC_ICMS_ST

24

VL_ICMS_ST

25

VL_IPI

26

VL_PIS

27

VL_COFINS

28

VL_PIS_ST

29

VL_COFINS_ST

Base Legal: Registro C100 da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

4.3.1.2) Registro C110:

O Registro C110 tem por objetivo identificar os dados contidos no campo Informações Complementares da Nota Fiscal Eletrônica (NF-e), que sejam de interesse do Fisco, conforme dispõe a legislação. No caso da NF-e de simples faturamento de mercadoria remetida em consignação a mesma deverá ser registrada da seguinte forma:

Registro C110

Nº

Campo

Valor

01

REG

C110

02

COD_INF

Código interno do declarante

03

TXT_COMPL

Simples Faturamento - Consignação Industrial - NF 298.345 de 15/03/20X1. IPI: 60.000,00 (destacado na Nota Fiscal relativa à remessa proporcional às quantidades vendidas).

Base Legal: Registro C110 da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

4.3.1.3) Registro C113:

O Registro C113 tem por objetivo informar, detalhadamente, outros documentos fiscais que tenham sido mencionados nas informações complementares do documento que está sendo escriturado no Registro C100. No caso da NF-e de simples faturamento de mercadoria remetida em consignação, a mesma deverá ser registrada da seguinte forma:

Registro C113

Nº

Campo

Valor

01

REG

C113

02

IND_OPER

1

03

IND_EMIT

0

04

COD_PART

999999

05

COD_MOD

55

06

SER

1

07

SUB

08

NUM_DOC

000298345

09

DT_DOC

150320X1

10

CHV_DOCe

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

Base Legal: Registro C113 da EFD-ICMS/IPI .

4.3.1.4) Registro C190:

O Registro C190 tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e alíquota de ICMS. No caso da NF-e de simples faturamento de mercadoria remetida em consignação, a mesma deverá ser registrada da seguinte forma:

Registro C190

Nº

Campo

Valor

01

REG

C190

02

CST_ICMS

090

03

CFOP

5111

04

ALIQ_ICMS

05

VL_OPR

690000,00

06

VL_BC_ICMS

0,00

07

VL_ICMS

0,00

08

VL_BC_ICMS_ST

0,00

09

VL_ICMS_ST

0,00

10

VL_RED_BC

0,00

11

VL_IPI

0,00

12

COD_OBS

Código interno do declarante

Base Legal: Registro C190 da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

4.4) Escrituração da devolução simbólica das mercadorias:

A Nota Fiscal Eletrônica (NF-e) de devolução simbólica das mercadorias anteriormente remetidas em consignação industrial, emitida pelo estabelecimento consignatário, deverá ser escriturada pelo estabelecimento consignante no Registro C100 da EFD-ICMS/IPI (entradas), utilizando apenas os campos relativos à identificação do documento fiscal, bem como com a indicação no Registro C195 da EFD-ICMS/IPI (observações) da expressão "Venda em Consignação Industrial - NF nº XXX.XXX.XXX, de __/__/____".

Base Legal: Arts. 229, 231, caput, II, 456 e 504, caput, II do RIPI/2010 e; Por analogia o art. 3º, caput, I, "b" do Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

4.5) Escrituração da devolução efetiva das mercadorias:

A Nota Fiscal Eletrônica (NF-e) de devolução efetiva das mercadorias anteriormente remetidas em consignação industrial, emitida pelo estabelecimento consignatário, deverá ser escriturada pelo estabelecimento consignante no Registro C100 da EFD-ICMS/IPI (entradas), creditando-se do valor do ICMS e do IPI, quando permitido.

Base Legal: Arts. 229, 231, caput, II, 456 e 504, caput, II do RIPI/2010 e; Art. 4º, caput, II do Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

5) Procedimento por parte do consignatário:

5.1) Escrituração da mercadoria recebida em consignação:

O estabelecimento consignatário deverá registrar a Nota Fiscal Eletrônica (NF-e) de remessa em consignação industrial, emitida pelo consignante, no Registro C100 da EFD-ICMS/IPI (entradas) e filhos, creditando-se do valor do ICMS e do IPI, quando permitido. Registra-se que na escrituração deverão ser utilizadas as CFOPs 1.917 quando se tratar de operação interna ou 2.917 quando se tratar de operação interestadual.

No que se refere ao IPI, a escrituração de eventual crédito fiscal somente poderá ser levado a efeito caso a mercadoria recebida em consignação industrial seja insumo a ser aplicado na industrialização de produto que posteriormente sairá do estabelecimento tributado pelo imposto ou mesmo beneficiado com isenção ou, tributado à alíquota 0% (zero por cento) ou, amparado por imunidade, como no caso das vendas para o mercado exterior (exportação).

Base Legal: Art. 11 da Lei nº 9.779/1999; Arts. 456 e 501, caput, II do RIPI/2010; Ato Declaratório Interpretativo SRF nº 5/2006; Art. 471 do RICMS/2000-SP e; Art. 1º, caput, II do Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

5.2) Escrituração da Nota Fiscal de reajuste de preço:

Havendo reajuste do preço contratado após a remessa em consignação industrial, o consignatário escriturará a NF-e complementar no Registro C100 da EFD-ICMS/IPI (entradas) dessa obrigação acessória, creditando-se do valor do ICMS e do IPI, quando permitido. Além disso, o contribuinte deverá indicar os dados do referido documento fiscal no Registro C195 da EFD-ICMS/IPI (observações) do Registro C100 da EFD-ICMS/IPI (entradas) da Nota Fiscal complementada.

Base Legal: Arts. 456 e 502, caput, II do RIPI/2010 e; Art. 2º, caput, II do Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

5.3) Escrituração da Nota Fiscal de simples faturamento:

O consignatário deverá registrar a NF-e de simples Faturamento emitida pelo estabelecimento consignante no Registro C100 da EFD-ICMS/IPI (entradas), utilizando apenas os campos relativos à identificação do documento fiscal, bem como com a indicação no Registro C195 da EFD-ICMS/IPI (observações) da expressão "Compra em Consignação Industrial - NF nº XXX.XXX.XXX, de __/__/____".

Base Legal: Art. 473, caput, I, "b" do RICMS/2000-SP e; Art. 3º, caput, I, "b" do Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

5.4) Devolução simbólica das mercadorias recebidas em consignação:

Nas hipóteses em que a mercadoria recebida em consignação industrial é normalmente utilizada ou consumida no processo industrial, o estabelecimento consignatário poderá emitir Nota Fiscal Eletrônica (NF-e) simbólica, modelo 55, globalizada, sem destaque do valor do ICMS, contendo, além dos demais requisitos exigidos na legislação, as seguintes indicações (4):

natureza da operação: "Devolução Simbólica - Mercadorias em Consignação Industrial";

CFOP: 5.919 no caso de operação interna ou 6.919 no caso de operação interestadual; e

valor da operação: o mesmo valor atribuído por ocasião do recebimento das mercadorias efetivamente utilizadas ou consumidas no seu processo produtivo, sobre o qual foi pago o ICMS e/ou IPI;

sem o destaque do ICMS e do IPI;

no campo "Informações Complementares", a expressão "Devolução (Parcial ou Total) - Consignação Industrial - NF nº XXX.XXX.XXX, de __/__/____.

Referida Nota Fiscal será escriturada no Sped-Fiscal do estabelecimento consignatário.

Nota VRi Consulting:

(4) Essa NF-e poderá ser emitida em momento anterior, inclusive diariamente.

Base Legal: Art. 503, caput, II, "b" do RIPI/2010 e; Art. 3º, caput, I, § 2º do Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

5.4.1) Exemplo prático:

Vejamos como deverá ser emitida a Nota Fiscal Eletrônica de devolução simbólica das 500 (quinhentas) placas mãe (mother boards) que foram vendidas pela empresa Vision Indústria de Computadores Ltda.:

Figura 3: NF-e de devolução simbólica de mercadoria.

Por fim, referida NF-e deverá ser normalmente lançada no Sped-Fiscal do estabelecimento consignatário. O lançamento deverá ser feito mediante o preenchimento dos vários Registros do Bloco C, constantes do Guia Prático da EFD-ICMS/IPI, principalmente:

o Registro C100 da EFD-ICMS/IPI;

o Registro C190 da EFD-ICMS/IPI.

Lembramos que, para a efetiva geração do Sped-Fiscal, outros registros deverão ser apresentados, devendo o contribuinte observar as disposições do Ato Cotepe/ICMS nº 9/2008 e alterações posteriores, bem como o Guia Prático da Escrituração Fiscal Digital - EFD ICMS/IPI.

Assim, considerando a Nota Fiscal analisada neste subcapítulo, a Vison deverá escriturá-la nos referidos Registros da forma tratada nos próximos subcapítulos.

Base Legal: Ato Cotepe/ICMS nº 9/2008; Art. 473, caput, I, "a" do RICMS/2000-SP e; Guia Prático da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

5.4.1.1) Registro C100:

O Registro C100 destina-se ao lançamento dos totais de valores apresentados na Nota Fiscal Eletrônica (NF-e). No caso da NF-e de devolução simbólica, a mesma deverá ser registrada da seguinte forma:

Registro C100

Nº

Campo

Valor

01

REG

C100

02

IND_OPER

1

03

IND_EMIT

0

04

COD_PART

Código interno do declarante

05

COD_MOD

55

06

COD_SIT

00

07

SER

1

08

NUM_DOC

0000050101

09

CHV_NFE

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

10

DT_DOC

310320X1

11

DT_E_S

12

VL_DOC

690000,00

13

IND_PGTO

1

14

VL_DESC

15

VL_ABAT_NT

16

VL_MERC

690000,00

17

IND_FRT

9

18

VL_FRT

19

VL_SEG

20

VL_OUT_DA

90000,00

21

VL_BC_ICMS

22

VL_ICMS

23

VL_BC_ICMS_ST

24

VL_ICMS_ST

25

VL_IPI

26

VL_PIS

27

VL_COFINS

28

VL_PIS_ST

29

VL_COFINS_ST

Base Legal: Registro C100 da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

5.4.1.2) Registro C190:

O Registro C190 tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e alíquota de ICMS. No caso da NF-e de devolução simbólica, a mesma deverá ser registrada da seguinte forma:

Registro C190

Nº

Campo

Valor

01

REG

C190

02

CST_ICMS

090

03

CFOP

5919

04

ALIQ_ICMS

18

05

VL_OPR

690000,00

06

VL_BC_ICMS

0,00

07

VL_ICMS

0,00

08

VL_BC_ICMS_ST

0,00

09

VL_ICMS_ST

0,00

10

VL_RED_BC

0,00

11

VL_IPI

0,00

12

COD_OBS

Código interno do declarante

Base Legal: Registro C190 da EFD-ICMS/IPI(Checado pela VRi Consulting em 29/06/23).

5.5) Devolução efetiva das mercadorias recebidas em consignação:

Na hipótese em que a mercadoria recebida em consignação não é utilizada ou consumida no processo industrial do estabelecimento consignatário (estabelecimento industrial), este devolverá à mercadoria (devolução efetiva) ao consignante mediante a emissão de Nota Fiscal Eletrônica (NF-e), modelo 55, na qual deverá constar, além dos demais requisitos exigidos na legislação, as seguintes indicações:

Natureza da operação: "Devolução de Mercadoria - Consignação Industrial";

CFOP: 5.918 no caso de operação interna ou 6.918 no caso de operação interestadual;

Valor da operação: o valor da mercadoria efetivamente devolvida, sobre o qual foi pago o ICMS e o IPI, conforme o caso;

destaque do ICMS e indicação do IPI nos mesmos valores debitados, por ocasião da remessa em consignação; e

no campo "Informações Complementares", a expressão "Devolução (parcial ou total) de Mercadoria em Consignação, NF nº ______, de __/__/____".

a chave de acesso da NF-e de remessa em consignação industrial e a chave de acesso da NF-e relativa ao reajuste de preço, se for o caso;

Referida Nota Fiscal será escriturado no Sped-Fiscal do estabelecimento consignatário, com débito do ICMS e do IPI, na forma prevista na legislação desses impostos.

Base Legal: Arts. 231, caput, , caputI, 516, XIV 504, caput, I do RIPI/2010 e; Art. 4º, caput, I do Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

5.5.1) Indicação do IPI em Informações Complementares:

A Solução de Consulta nº 5/2011 da Secretaria da Receita Federal do Brasil (RFB), a seguir transcrita, deixou claro que a devolução de produtos que for acobertada por NF-e deverá ter referido documento emitido em conformidade com o disposto no artigo 231, I c/c artigo 416, XIV do RIPI/2010. Assim, o valor do IPI deverá ser indicado apenas no campo "Informações Complementares" do documento fiscal, assim, a contrario sensu, podemos dizer que o IPI da devolução efetiva das mercadorias recebidas em consignação não poderá ser lançado no campo próprio do documento fiscal.

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 5 de 21 de Janeiro de 2011

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: DEVOLUÇÃO DE PRODUTOS. EMISSÃO DE NOTA FISCAL ELETRÔNICA. A Nota Fiscal Eletrônica (NF-e) é um documento de existência apenas digital e que contém os mesmos dados da Nota Fiscal, modelo 1 ou 1-A, emitida em papel e a qual substitui. Assim sendo, na operação de devolução de produtos que for acobertada por NF-e e seu documento auxiliar DANFE -o qual acompanha os produtos devolvidos -, o estabelecimento que fizer a devolução deverá emitir tais documentos em conformidade com o disposto no art. 231, inciso I, c/c art. 416, inciso XIV, do Ripi/2010.

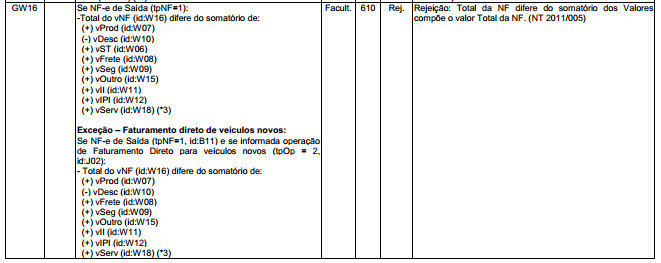

Acontece que, esse entendimento da RFB vai de encontro com as regras de negócios da NF-e, constante do item 4.1.8.5 do Manual de Orientação do Contribuinte (Versão 6.0). Segundo esse Manual, se o total do documento fiscal não for igual a soma dos valores que o compõe, o sistema informará o status de rejeição por meio da mensagem 610, conforme segue:

Figura 4: Rejeição de Nota Fiscal Eletrônica: Mensagem 610.

Para resolver essa problemática, e casar os 2 (dois) entendimentos, nossa Equipe Técnica entende que o valor do IPI nas devoluções poderá ser lançado no campo "Informações Complementares" do documento fiscal e no campo "Outras Despesas Acessórias" do XML da NF-e.

Base Legal: Arts. 231, caput, I, 516, caput, XIV 504, caput, I do RIPI/2010; Solução de Consulta nº 5/2011 e; Item 4.1.8.5 do MOC, Versão 6.0 (Checado pela VRi Consulting em 29/06/23).

5.5.2) Exemplo prático:

Suponhamos, agora, que a empresa Vision Indústria de Computadores Ltda. (consignatário) não tenha utilizado ou consumido em seu processo industrial as outras 500 placas mãe (mother boards) e que a empresa Vivax exija o retorno das mercadorias para o seu estabelecimento. Assim, para acobertar a operação, o consignatário deverá emitir a seguinte Nota Fiscal de Devolução das mercadorias recebidas anteriormente em consignação industrial:

Figura 5: NF-e de devolução efetiva de mercadoria.

Por fim, referida Nota Fiscal deverá ser normalmente lançada no Sped-Fiscal do estabelecimento consignatário. O lançamento deverá ser feito mediante o preenchimento dos vários Registros do Bloco C, constantes do Guia Prático da EFD-ICMS/IPI, principalmente:

o Registro C100 da EFD-ICMS/IPI;

o Registro C110 da EFD-ICMS/IPI; e

o Registro C190 da EFD-ICMS/IPI.

Lembramos que, para a efetiva geração do Sped-Fiscal, outros registros deverão ser apresentados, devendo o contribuinte observar as disposições do Ato Cotepe/ICMS nº 9/2008 e alterações posteriores, bem como o Guia Prático da Escrituração Fiscal Digital - EFD ICMS/IPI.

Assim, considerando a Nota Fiscal analisada neste subcapítulo, a Vision deverá escriturá-la nos referidos Registros da forma tratada nos próximos subcapítulos.

Base Legal: Ato Cotepe/ICMS nº 9/2008; Art. 474 do RICMS/2000-SP e; Guia Prático da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

5.5.2.1) Registro C100:

O Registro C100 destina-se ao lançamento dos totais de valores apresentados na Nota Fiscal Eletrônica (NF-e). No caso da NF-e de devolução efetiva, a mesma deverá ser registrada da seguinte forma:

Registro C100

Nº

Campo

Valor

01

REG

C100

02

IND_OPER

1

03

IND_EMIT

0

04

COD_PART

Código interno do declarante

05

COD_MOD

55

06

COD_SIT

00

07

SER

1

08

NUM_DOC

000051245

09

CHV_NFE

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

10

DT_DOC

090420X1

11

DT_E_S

090420X1

12

VL_DOC

690000,00

13

IND_PGTO

2

14

VL_DESC

15

VL_ABAT_NT

16

VL_MERC

600000,00

17

IND_FRT

9

18

VL_FRT

19

VL_SEG

20

VL_OUT_DA

90000,00

21

VL_BC_ICMS

600000,00

22

VL_ICMS

108000,00

23

VL_BC_ICMS_ST

24

VL_ICMS_ST

25

VL_IPI

26

VL_PIS

27

VL_COFINS

28

VL_PIS_ST

29

VL_COFINS_ST

Base Legal: Registro C100 da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

5.5.2.2) Registro C110:

O Registro C110 tem por objetivo identificar os dados contidos no campo Informações Complementares da Nota Fiscal Eletrônica (NF-e), que sejam de interesse do Fisco, conforme dispõe a legislação. No caso da NF-e de devolução efetiva, a mesma deverá ser registrada da seguinte forma:

Registro C110

Nº

Campo

Valor

01

REG

C110

02

COD_INF

Código interno do declarante

03

TXT_COMPL

Devolução parcial de mercadoria em consignação, conforme NF 298.345 de 15/03/20X1 (relativa à remessa de consignação industrial). IPI: 90.000,00 (proporcional às quantidades efetivamente devolvidas).

Base Legal: Registro C110 da EFD-ICMS/IPI (Checado pela VRi Consulting em 29/06/23).

5.5.2.3) Registro C190:

O Registro C190 tem por objetivo representar a escrituração dos documentos fiscais totalizados por Código de Situação Tributária (CST), CFOP e alíquota de ICMS. No caso da NF-e de devolução efetiva, a mesma deverá ser registrada da seguinte forma:

Registro C190

Nº

Campo

Valor

01

REG

C190

02

CST_ICMS

000

03

CFOP

5918

04

ALIQ_ICMS

18

05

VL_OPR

690000,00

06

VL_BC_ICMS

600000,00

07

VL_ICMS

108000,00

08

VL_BC_ICMS_ST

0,00

09

VL_ICMS_ST

0,00

10

VL_RED_BC

0,00

11

VL_IPI

0,00

12

COD_OBS

Código interno do declarante

Base Legal: Registro C190 da EFD-ICMS/IPI(Checado pela VRi Consulting em 29/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

6) Operações interestaduais:

Os procedimentos tratados neste Roteiro de Procedimentos se estende às operações interestaduais realizadas com contribuintes estabelecidos nos Estados de Alagoas, Amazonas, Bahia, Ceará, Espírito Santo,Goiás, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Paraíba, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Rondônia, Santa Catarina, Sergipe e Tocantins, observado o que segue:

a emissão da Nota Fiscal Eletrônica (NF-e), modelo 55, de retorno simbólico, mencionada no subcapítulo 5.4 acima, passa a ser obrigatória;

o consignante deverá entregar à repartição fiscal a que estiver vinculado, em meio magnético, até o dia 10 (dez) do mês subsequente ao da realização das operações, demonstrativo de todas as remessas interestaduais efetuadas em consignação e das correspondentes devoluções, com a identificação das mercadorias;

o disposto neste capítulo não se aplica às mercadorias sujeitas ao regime de substituição tributária (ICMS-ST).

O disposto na letra "b" não se aplica ao Microempreendedor Individual (MEI). Nas operações de consignação industrial em que o consignante for MEI, fica atribuída ao contribuinte consignatário a obrigatoriedade de emissão do documento fiscal relativo à entrada, para acobertar as operações de "Remessa em Consignação Industria" e "Reajuste de Preço - Consignação Industrial".

Base Legal: Art. 5º do Anexo VIII da Portaria SRE nº 41/2023 (Checado pela VRi Consulting em 29/06/23).

6.1) Apresentação de arquivo magnético:

Importante dizer que a legislação paulista do ICMS não estabelece um layout específico para o arquivo magnético citado no capítulo antecedente. Para sanar dúvidas dos contribuintes, a Consultoria Tributária da Secretaria da Fazenda do Estado de São Paulo (Sefaz/SP) manifestou entendimento por meio da Resposta à Consulta nº 75/2002, reproduzida a seguir, para esclarecer que, para esse fim, o contribuinte poderá cumprir a referida obrigação acessória mediante adequação do formato estabelecido para o SINTEGRA:

Resposta à Consulta nº 075/2002, de 07 de março de 2002.

Operações com contribuintes dos Estados que aderiram ao Protocolo ICMS 52/00 – Demonstrativo de todas as remessas interestaduais e das correspondentes devoluções em meio magnético (artigo 474-A, inciso II, do RICMS/2000) – Considerações.

1. A consulente, que se dedica à fabricação de artefatos estampados de metal, apresenta consulta sobre as disposições do artigo 474-A, inciso II, do Regulamento do ICMS, aprovado pelo Decreto 45.490/2000, na redação dada pelo Decreto 46.027/2001.

1.1. Assinala que sua dúvida consiste na obrigatoriedade de apresentação, por parte do consignante, de demonstrativo de todas as remessas interestaduais efetuadas em consignação industrial e das correspondentes devoluções, realizadas com contribuintes estabelecidos nos Estados da Bahia, Minas Gerais, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Santa Catarina e Espírito Santo, em meio magnético, à repartição fiscal à que estiver vinculado.

1.2. Indaga:

a) Como deve ser gerado referido demonstrativo, qual o seu layout, como seria a respectiva leitura, uma vez que não conseguiu localizar qualquer instrução a respeito na legislação pertinente?

b) Referido "arquivo" pode ser gerado a critério da empresa, de modo a identificar as operações, e ser simplesmente entregue no Posto Fiscal? Como se trata de operações interestaduais "pode ser gerado de acordo com o SINTEGRA e remetido em disquete para a repartição fiscal que encaminharia para os respectivos Estados"?

c) "A partir de quando existe esta obrigatoriedade, a partir do Decreto 46.027 com efeitos a partir de 23/08/01, ou a partir do Protocolo ICMS-52/00 com efeitos a partir de 2001? O Estado de São Paulo deve orientar-se apenas pelos Decretos, por exemplo a inclusão do Estado do Espírito Santo se deu através do Decreto nº 46.295/01, produzindo efeitos a partir de 04 de outubro de 2001, então deveriam ser enviados arquivos para esse Estado a partir de outubro de 2001?"

2. Registre-se de início, que a consignação mercantil, disciplinada pelos artigos 470 e seguintes do Regulamento do ICMS, aprovado pelo Decreto 45490/2000, por força do Protocolo ICMS 52/00, hoje se encontra estendida às operações realizadas com contribuintes estabelecidos nos Estados da Bahia, Minas Gerais, Paraná, Rio de Janeiro, Rio Grande do Sul, Santa Catarina, São Paulo, Pernambuco, Rio Grande do Norte e Espírito Santo (adesões: Protocolos ICMS 08, 25 e 34/01) – artigo 474-A do RICMS/2000.

3. O inciso II do artigo 474-A do RICMS/2000, em consonância com a cláusula sexta do referido Protocolo 52/00, determina que "o consignante deverá entregar à repartição fiscal a que estiver vinculado, em meio magnético, até o dia 10 do mês subsequente ao da realização das operações, demonstrativo de todas as remessas interestaduais efetuadas em consignação e das correspondentes devoluções, com a identificação das mercadorias".

4. Conforme assinalou a consulente, a legislação em vigor não define o layout do referido demonstrativo. No entanto, como dispõe o inciso II do artigo 474-A, acima transcrito, o demonstrativo deve ser apresentado em meio magnético à repartição fiscal, até o dia 10 do mês subsequente ao da realização das operações, e deve identificar perfeitamente as operações e as respectivas mercadorias envolvidas no procedimento referente à consignação industrial.

4.1. Dessa forma, desde que seja possível à consulente adequar o formato indicado pelo Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços – SINTEGRA às exigências contidas no inciso II do artigo 474-A do RICMS/2000 (indicação clara de todas as remessas interestaduais efetuadas em consignação e das correspondentes devoluções, e identificação das mercadorias), nada impede que adote referido formato como referência para elaboração do demonstrativo questionado, e o apresente, registrado em disquete, à repartição fiscal de sua vinculação.

4.1.1. Alerte-se que esse demonstrativo deve ser específico para os fins a que se destina, devendo conter apenas informações referentes às operações pertinentes à consignação mercantil ora tratada.

4.2. Ressalte-se que os procedimentos referentes à consignação industrial, previstos nos artigos 470 e seguintes do RICMS/2000, só são aplicáveis a operações interestaduais realizadas entre os Estados que aderiram ao Protocolo ICMS 52/00 (artigo 474-A, caput, do RICMS/2000). As disposições contidas no referido Protocolo, bem como as respectivas adesões de outros Estados-membros devem ser consideradas conforme estabelecido pelo respectivo Decreto de sua implementação.

4.2.1. A implementação das disposições do Protocolo ICMS 52/00, na legislação tributária paulista, se deu por meio do Decreto 45.644/2001, com efeitos a partir de 1º/01/2001. As adesões posteriores foram implementadas pelos Decretos: 45.824/2001, efeitos a partir de 16/04/2001; 46.027/2001, efeitos a partir 23/08/2001; e 46.295/2001, efeitos a partir de 04/10/2001.

4.2.2. Assim, a consulente encontra-se obrigada à apresentação do demonstrativo de todas as remessas interestaduais, conforme estabelece o inciso II do artigo 474-A do RICMS/2000, a partir da data considerada para efeito da adesão de cada Estado, assinalada como a de início dos efeitos nos respectivos Decretos de implementação.

Elaise Ellen Leopoldi, Consultora Tributária. De acordo.

Célia Barcia Paiva Da Silva, Consultora Tributária Chefe – 3ª ACT. De acordo.

Cirineu Do Nascimento Rodrigues, Diretor da Consultoria Tributária.

Base Legal: Resposta à Consulta nº 75/2002 (Checado pela VRi Consulting em 29/06/23).

7) Consignação mercantil:

Os procedimentos fiscais relativos à consignação mercantil são tratados de forma específica pelo RICMS/2000-SP, assim, caso o contribuinte pratique essas operações deverá observar os artigos 465 e seguintes do RICMS/2000-SP. Recomendamos, também, a leitura do Roteiro de Procedimentos intitulado "Consignação Mercantil (ICMS e IPI)" em nosso "Manual de emissão de Notas Fiscais".

Base Legal: Arts. 465 a 469 do RICMS/2000-SP (Checado pela VRi Consulting em 29/06/23).

8) Penalidades:

O contribuinte ou responsável que não observar os procedimentos obrigatórios previstos na legislação do ICMS, relativamente às obrigações principal ou acessória, estará sujeito às infrações e penalidades cominadas nos artigos 527 a 530 do RICMS/2000-SP.

Registramos que algumas penalidades previstas na legislação do ICMS estão expressas em Unidades Fiscais do Estado de São Paulo (UFESP), devendo ser convertidas para seu respectivo valor em Real, no momento do seu pagamento. A UFESP é reajustada anualmente pela Sefaz/SP, caso queiram consultar seu valor, acesse nosso Roteiro intitulado "Unidade Fiscal do Estado de São Paulo (UFESP)" e veja sua Tabela de evolução histórica.

Base Legal: Arts. 527 a 530 do RICMS/2000-SP (Checado pela VRi Consulting em 29/06/23).

Me chamo Raphael AMARAL e sou o idealizador deste Portal. Aqui, todas as publicações são de livre acesso e 100% gratuitas, sendo que a ajuda que recebemos dos leitores é uma das poucas fontes de renda que possuímos. Devido aos altos custos, estamos com dificuldades em mantê-lo funcionando, assim, pedimos sua doação.

Doações via Pix:

Que tal a proposta: Acessou um conteúdo e gostou, faça um Pix para nos ajudar:

Chave Pix: pix@vriConsulting.com.br

Doações mensais:

Cadastre-se na lista de doadores mensais. A doação é realizada através de ambiente seguro, protegido e pode ser cancelada a qualquer momento:

Transferências bancárias e parcerias:

Se prefirir efetuar transferência bancária, entre em contato pelo fale Conosco e solicite os dados bancários. Também estamos abertos para parcerias.