Interpretação Técnica Geral: ITG 2002 (R1) - Entidade sem finalidade de lucros

ITG 2002 (R1) - ENTIDADE SEM FINALIDADE DE LUCROS

A letra R mais o número que identifica sua alteração (R1, R2, R3, ...) foram adicionados à sigla da interpretação para identificarem o número da consolidação e facilitarem a pesquisa no site do CFC. A citação desta interpretação em outras normas é identificada pela sua sigla sem referência a R1, R2, R3, pois essas referências são sempre da norma em vigor, para que, em cada alteração da interpretação, não haja necessidade de se ajustarem as citações em outras normas.

1. Esta Interpretação estabelece critérios e procedimentos específicos de avaliação, de reconhecimento das transações e variações patrimoniais, de estruturação das demonstrações contábeis e as informações mínimas a serem divulgadas em notas explicativas de entidade sem finalidade de lucros.

Alcance

2. A entidade sem finalidade de lucros pode ser constituída sob a natureza jurídica de fundação de direito privado, associação, organização social, organização religiosa, partido político e entidade sindical.

2. A entidade sem finalidade de lucros pode ser constituída sob a natureza jurídica de fundação de direito privado, associação, organização social, organização religiosa e entidade sindical. (Alterado pela Revisão NBC 29)

3. A entidade sem finalidade de lucros pode exercer atividades, tais como as de assistência social, saúde, educação, técnico-científica, esportiva, religiosa, política, cultural, beneficente, social e outras, administrando pessoas, coisas, fatos e interesses coexistentes, e coordenados em torno de um patrimônio com finalidade comum ou comunitária.

3. A entidade sem finalidade de lucros pode exercer atividades, tais como as de assistência social, saúde, educação, técnico-científica, esportiva, religiosa, cultural, beneficente, social e outras, administrando pessoas, coisas, fatos e interesses coexistentes, e coordenados em torno de um patrimônio com finalidade comum ou comunitária. (Alterado pela Revisão NBC 29)

4. Aplicam-se à entidade sem finalidade de lucros os Princípios de Contabilidade e esta Interpretação. Aplica-se também a NBC TG 1000 - Contabilidade para Pequenas e Médias Empresas ou as normas completas (IFRS completas) naqueles aspectos não abordados por esta Interpretação.

5. Não estão abrangidos por esta Interpretação os Conselhos Federais, Regionais e Seccionais de profissões liberais, criados por lei federal, de inscrição compulsória, para o exercício legal da profissão.

6. Esta Interpretação aplica-se às pessoas jurídicas de direito privado sem finalidade de lucros, especialmente entidade imune, isenta de impostos e contribuições para a seguridade social, beneficente de assistência social e atendimento aos Ministérios que, direta ou indiretamente, têm relação com entidades sem finalidade de lucros e, ainda, Receita Federal do Brasil e demais órgãos federais, estaduais e municipais.

7. Esta Interpretação aplica-se também à entidade sindical, seja confederação, central, federação e sindicato; a qualquer associação de classe; às outras denominações que possam ter, abrangendo tanto a patronal como a de trabalhadores.

Reconhecimento

8. As receitas e as despesas devem ser reconhecidas, respeitando-se o regime contábil de competência.

8. As receitas e as despesas devem ser reconhecidas, respeitando-se o princípio da Competência. (Alterado pela ITG 2002 (R1))

9. As doações e as subvenções recebidas para custeio e investimento devem ser reconhecidas no resultado, observado o disposto na NBC TG 07 - Subvenção e Assistência Governamentais.

9A. Somente as subvenções concedidas em caráter particular se enquadram na NBC TG 07. (Incluído pela ITG 2002 (R1))

9B. As imunidades tributárias não se enquadram no conceito de subvenções previsto na NBC TG 07, portanto, não devem ser reconhecidas como receita no resultado. (Incluído pela ITG 2002 (R1))

10. Os registros contábeis devem evidenciar as contas de receitas e despesas, com e sem gratuidade, superávit ou déficit, de forma segregada, identificáveis por tipo de atividade, tais como educação, saúde, assistência social e demais atividades.

CONTINUA DEPOIS DA PUBLICIDADE

11. Enquanto não atendidos os requisitos para reconhecimento no resultado, a contrapartida da subvenção, de contribuição para custeio e investimento, bem como de isenção e incentivo fiscal registrados no ativo, deve ser em conta específica do passivo.

12. As receitas decorrentes de doação, contribuição, convênio, parceria, auxílio e subvenção por meio de convênio, editais, contratos, termos de parceira e outros instrumentos, para aplicação específica, mediante constituição, ou não, de fundos, e as respectivas despesas devem ser registradas em contas próprias, inclusive as patrimoniais, segregadas das demais contas da entidade.

13. Os benefícios concedidos pela entidade sem finalidade de lucros a título de gratuidade devem ser reconhecidos de forma segregada, destacando-se aqueles que devem ser utilizados em prestações de contas nos órgãos governamentais.

14. A entidade sem finalidade de lucros deve constituir provisão em montante suficiente para cobrir as perdas esperadas sobre créditos a receber, com base em estimativa de seus prováveis valores de realização e baixar os valores prescritos, incobráveis e anistiados.

15. O valor do superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte de que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido.

16. O benefício concedido como gratuidade por meio da prestação de serviços deve ser reconhecido pelo valor efetivamente praticado.

17. Os registros contábeis devem ser segregados de forma que permitam a apuração das informações para prestação de contas exigidas por entidades governamentais, aportadores, reguladores e usuários em geral.

18. A dotação inicial disponibilizada pelo instituidor/fundador em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimonial e reconhecida em conta do patrimônio social.

19. O trabalho voluntário deve ser reconhecido pelo valor justo da prestação do serviço como se tivesse ocorrido o desembolso financeiro.

19. O trabalho voluntário, inclusive de membros integrantes dos órgãos da administração, no exercício de suas funções, deve ser reconhecido pelo valor justo da prestação do serviço como se tivesse ocorrido o desembolso financeiro. (Alterado pela ITG 2002 (R1))

20. Aplica-se aos ativos não monetários a Seção 27 da NBC TG 1000, que trata da redução ao valor recuperável de ativos e a NBC TG 01, quando aplicável.

21. Na adoção inicial desta Interpretação e da NBC TG 1000 ou das normas completas (IFRS completas), a entidade pode adotar os procedimentos do custo atribuído (deemed cost) de que trata a ITG 10.

CONTINUA DEPOIS DA PUBLICIDADE

Demonstrações contábeis

22. As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa e as Notas Explicativas, conforme previsto na NBC TG 26 ou na Seção 3 da NBC TG 1000, quando aplicável.

23. No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido. No Balanço Patrimonial e nas Demonstrações do Resultado do Período, das Mutações do Patrimônio Líquido e dos Fluxos de Caixa, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

24. Na Demonstração do Resultado do Período, devem ser destacadas as informações de gratuidade concedidas e serviços voluntários obtidos, e divulgadas em notas explicativas por tipo de atividade.

25. Na Demonstração dos Fluxos de Caixa, as doações devem ser classificadas nos fluxos das atividades operacionais.

Contas de compensação

26. Sem prejuízo das informações econômicas divulgadas nas demonstrações contábeis, a entidade pode controlar em conta de compensação transações referentes a isenções, gratuidades e outras informações para a melhor evidenciação contábil.

Divulgação

27. As demonstrações contábeis devem ser complementadas por notas explicativas que contenham, pelo menos, as seguintes informações:

(a) contexto operacional da entidade, incluindo a natureza social e econômica e os objetivos sociais;

(b) os critérios de apuração da receita e da despesa, especialmente com gratuidade, doação, subvenção, contribuição e aplicação de recursos;

(c) a renúncia fiscal relacionada com a atividade deve ser evidenciada nas demontrações contábeis como se a obrigação devida fosse;

(c) relação dos tributos objeto de renúncia fiscal; (Alterada pela ITG 2002 (R1))

(d) as subvenções recebidas pela entidade, a aplicação dos recursos e as responsabilidades decorrentes dessas subvenções;

(e) os recursos de aplicação restrita e as responsabilidades decorrentes de tais recursos;

(f) os recursos sujeitos a restrição ou vinculação por parte do doador;

(g) eventos subsequentes à data do encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da entidade;

(h) as taxas de juros, as datas de vencimento e as garantias das obrigações em longo prazo;

(i) informações sobre os seguros contratados;

(j) a entidade educacional de ensino superior deve evidenciar a adequação da receita com a despesa de pessoal, segundo parâmetros estabelecidos pela Lei das Diretrizes e Bases da Educação e sua regulamentação;

(k) os critérios e procedimentos do registro contábil de depreciação, amortização e exaustão do ativo imobilizado, devendo ser observado a obrigatoriedade do reconhecimento com base em estimativa de sua vida útil;

(l) segregar os atendimentos com recursos próprios dos demais atendimentos realizados pela entidade;

(m) todas as gratuidades praticadas devem ser registradas de forma segregada, destacando aquelas que devem ser utilizadas na prestação de contas nos órgãos governamentais, apresentando dados quantitativos, ou seja, valores dos benefícios, número de atendidos, número de atendimentos, número de bolsistas com valores e percentuais representativos;

(n) a entidade deve demonstrar, comparativamente, o custo e o valor reconhecido quando este valor não cobrir os custos dos serviços prestados.

CONTINUA DEPOIS DA PUBLICIDADE

APÊNDICE A - EXEMPLOS DE DEMONSTRAÇÕES CONTÁBEIS PARA ENTIDADES SEM FINALIDADE DE LUCROS

Apresentam-se exemplos de demonstrações contábeis mencionadas nesta Interpretação, cujo objetivo é auxiliar os preparadores para divulgação das informações contábeis e financeiras das entidades sem finalidade de lucros. A entidade pode alterar e incluir contas para atender às especificidades da entidade, inclusive agregar contas similares para fins de divulgação das demonstrações contábeis, sempre que entender ser necessário. O Apêndice acompanha, mas não faz parte da Interpretação.

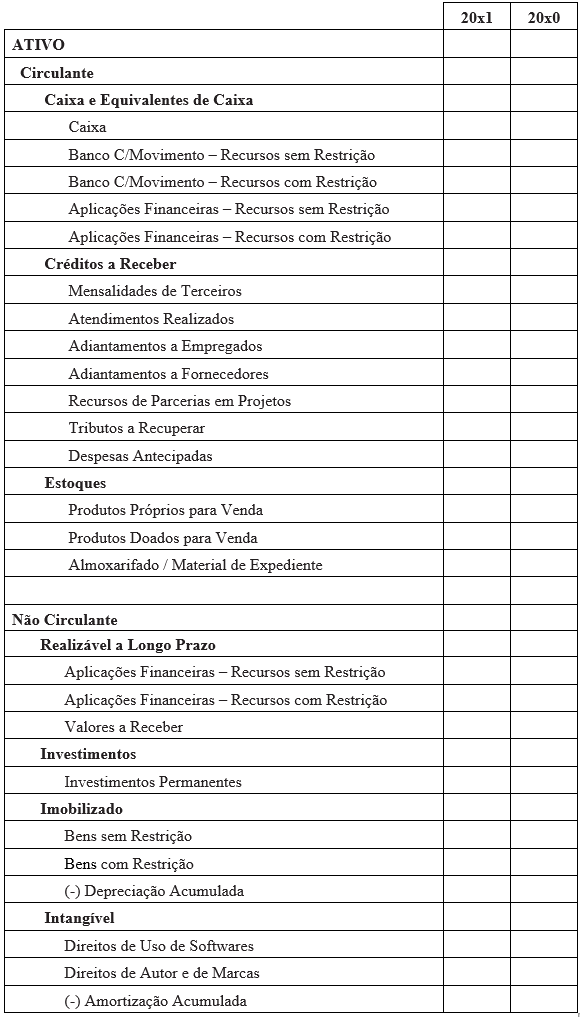

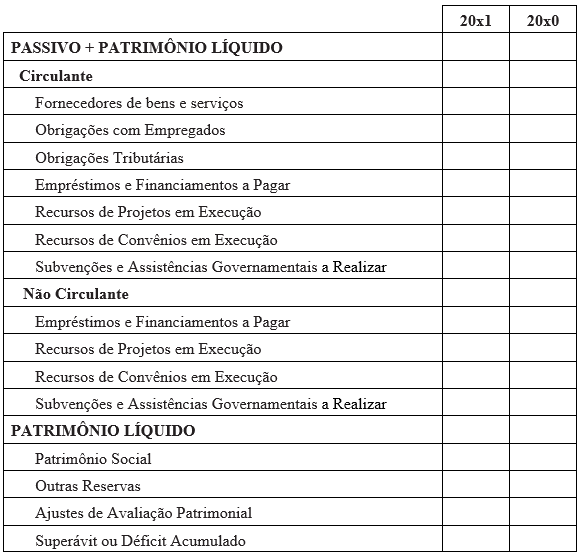

I. BALANÇO PATRIMONIAL

CONTINUA DEPOIS DA PUBLICIDADE

CONTINUA DEPOIS DA PUBLICIDADE

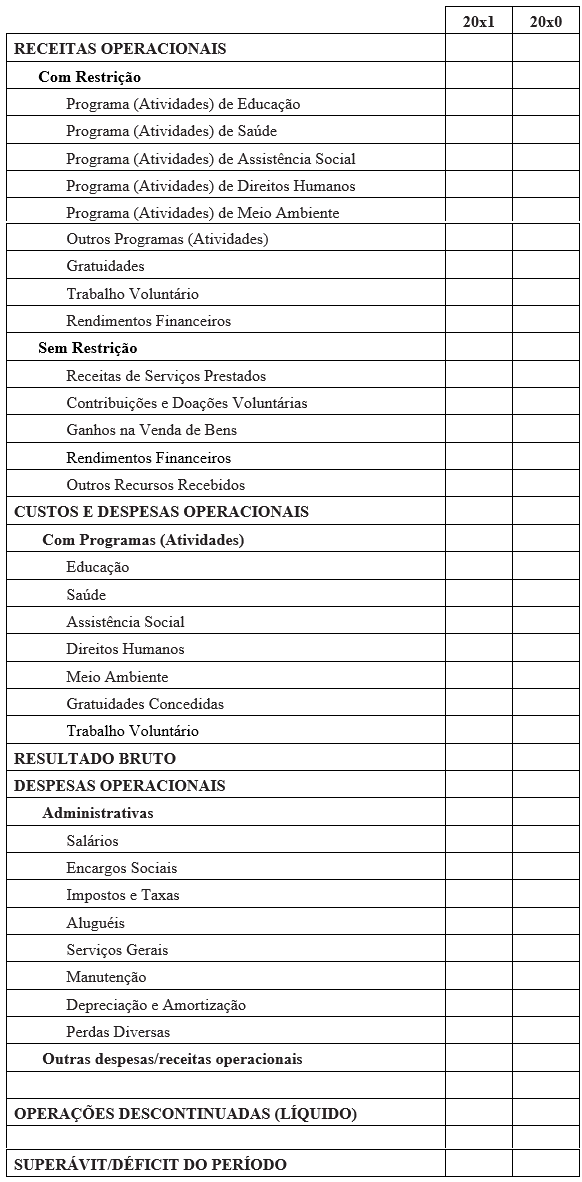

II. DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

Observações:

1) As despesas administrativas se referem àquelas indiretas ao programa (atividades);

2) As gratuidades e o trabalho voluntário devem ser demonstrados por programa (atividades) em Nota Explicativa.

CONTINUA DEPOIS DA PUBLICIDADE

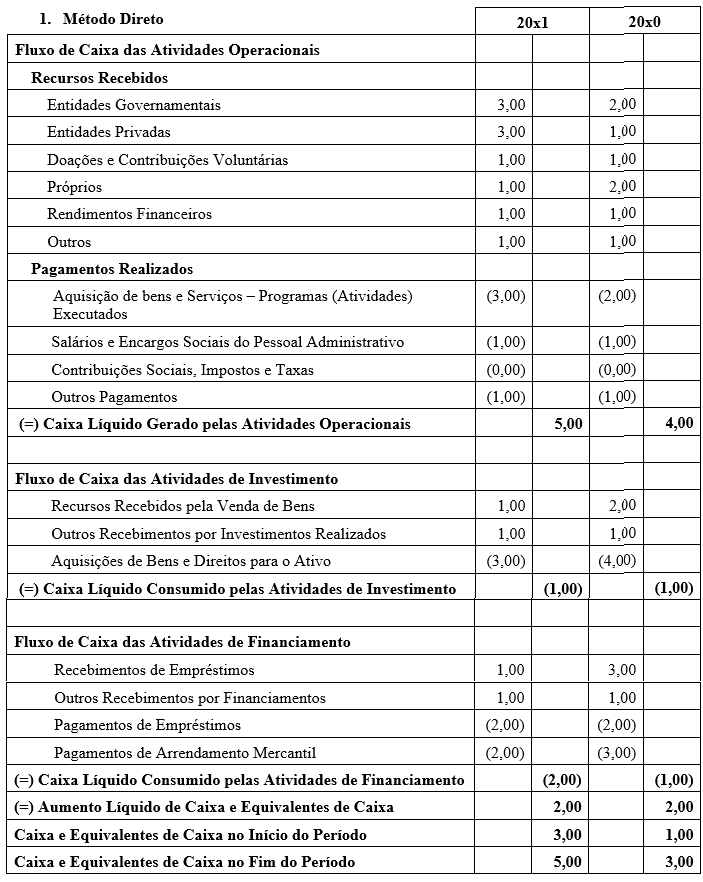

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

CONTINUA DEPOIS DA PUBLICIDADE

III. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Base Legal: Interpretação Técnica Geral (ITG) 2002 (R1) - Entidade sem finalidade de lucros (Checado pela VRi Consulting em 24/03/25).

CONTINUA DEPOIS DA PUBLICIDADE

NORMA BRASILEIRA DE CONTABILIDADE - ITG 2002 (R1), DE 21 DE AGOSTO DE 2015

Altera a ITG 2002 que trata de entidades sem finalidade de lucros.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na alínea “f” do Art. 6º do Decreto-Lei n.º 9.295/1946, alterado pela Lei n.º 12.249/2010, faz saber que foi aprovada em seu Plenário a alteração da seguinte Norma Brasileira de Contabilidade (NBC):

1. Altera os itens 8 e 19 e a alínea (c) do item 27 e inclui os itens 9A e 9B na ITG 2002 - Entidade sem Finalidade de Lucros, conforme segue:

8. As receitas e as despesas devem ser reconhecidas, respeitando-se o princípio da Competência.

9A. Somente as subvenções concedidas em caráter particular se enquadram na NBC TG 07.

9B. As imunidades tributárias não se enquadram no conceito de subvenções previsto na NBC TG 07, portanto, não devem ser reconhecidas como receita no resultado.

19. O trabalho voluntário, inclusive de membros integrantes dos órgãos da administração, no exercício de suas funções, deve ser reconhecido pelo valor justo da prestação do serviço como se tivesse ocorrido o desembolso financeiro.

27. (...)

(c) relação dos tributos objeto de renúncia fiscal;

(...)

2. Em razão dessas alterações, as disposições não alteradas desta Interpretação são mantidas e a sigla da ITG 2002, publicada no DOU, Seção 1, de 27/9/2012, passa a ser ITG 2002 (R1).

3. As alterações desta Interpretação entram em vigor na data de sua publicação.

Brasília, 21 de agosto de 2015.

Contador José Martonio Alves Coelho

Presidente

Base Legal: Interpretação Técnica Geral (ITG) 2002 (R1) - Entidade sem finalidade de lucros (Checado pela VRi Consulting em 24/03/25).

Me chamo Raphael AMARAL e sou o idealizador deste Portal. Aqui, todas as publicações são de livre acesso e 100% gratuitas, sendo que a ajuda que recebemos dos leitores é uma das poucas fontes de renda que possuímos. Devido aos altos custos, estamos com dificuldades em mantê-lo funcionando, assim, pedimos sua doação.

Doações via Pix:

Que tal a proposta: Acessou um conteúdo e gostou, faça um Pix para nos ajudar:

Chave Pix: pix@vriConsulting.com.br

Doações mensais:

Cadastre-se na lista de doadores mensais. A doação é realizada através de ambiente seguro, protegido e pode ser cancelada a qualquer momento:

Transferências bancárias e parcerias:

Se prefirir efetuar transferência bancária, entre em contato pelo fale Conosco e solicite os dados bancários. Também estamos abertos para parcerias.