Evento S-2500 do Manual do eSocial - Processo trabalhista

Manual: Manual do eSocial.

1) Introdução:

Veremos neste item do Manual de Orientação do eSocial as informações técnicas do evento S-2500, cujo objetivo é registrar informações decorrentes de processos trabalhistas perante a Justiça do Trabalho e de acordos celebrados no âmbito das Comissões de Conciliação Prévia - CCP e dos Núcleos Intersindicais – Ninter.

Base Legal: Manual de Orientação do eSocial.

2) Informações técnicas:

Conceito: este evento registra as informações decorrentes de processos trabalhistas perante a Justiça do Trabalho e de acordos celebrados no âmbito das Comissões de Conciliação Prévia – CCP e dos Núcleos Intersindicais – Ninter. Neste evento são prestadas informações cadastrais e contratuais relativas ao vínculo, as bases de cálculo para recolhimento de FGTS e da contribuição previdenciária do RGPS e os valores consolidados das verbas de natureza remuneratória ou indenizatória.

Quem está obrigado: todo declarante que em processos trabalhistas ou em demandas submetidas à CCP ou Ninter for obrigado a reconhecer ou alterar informações relativas a vínculo trabalhista, pagar, a trabalhador, verbas de natureza remuneratória ou indenizatória ou recolher FGTS, contribuição previdenciária ou Imposto de Renda correspondentes. Mesmo não havendo valores de bases de cálculos relativas a FGTS, contribuição previdenciária ou imposto de renda a serem declaradas, se houver informações referentes a imposto de renda, atualmente declaradas por meio da DIRF, este evento deve ser enviado, para que seja possível o envio do evento S-2501.

Prazo de envio: até o dia 15 (quinze) do mês subsequente à data: a) da determinação judicial para o cumprimento da decisão líquida transitada em julgado; b) da homologação de acordo judicial; c) da celebração do acordo perante CCP ou Ninter; ou d) da determinação judicial para cumprimento antecipado da decisão, ainda que parcial. Esse prazo pode ser antecipado para fins de cumprimento de obrigações decorrentes de decisão judicial. O prazo do dia 15 é postergado para o primeiro dia útil quando cair em dia não útil para fins fiscais.

Pré-requisitos: envio do evento S-1000, observados os itens 3.1, 4.3, 4.5, 6.1 e 6.2 das informações adicionais.

CONTINUA DEPOIS DA PUBLICIDADE

3) Informações adicionais:

1. Assuntos gerais

1.1. Este evento não deve ser utilizado para prestação de informação relativa a processos de trabalhadores vinculados ao RGPS ou ao RPPS, que sejam da competência da Justiça Comum ou Justiça Federal. As informações relativas a esses processos devem ser prestadas mediante o envio/retificação dos eventos não periódicos e periódicos do eSocial.

1.2. Devem ser prestadas nesse evento, independentemente do período abrangido pelas decisões/acordos, as informações relativas a: a) processos trabalhistas cujas decisões transitaram em julgado do dia 1º de outubro de 2023 em diante; b) acordos judiciais homologados a partir desta mesma data; c) processos com trânsito em julgado da decisão homologatória dos cálculos de liquidação a partir dessa mesma data, mesmo que o trânsito em julgado da sentença condenatória tenha ocorrido em data anterior; d) acordos no âmbito de CCP ou Ninter celebrados também dessa data em diante; ou e) determinações judiciais para cumprimento antecipado de decisão, ainda que parcial, proferidas a partir dessa mesma data.

1.3. A identificação do evento é feita pelo seguinte conjunto de dados: CNPJ/CPF do declarante, CPF do trabalhador e número do processo.

1.4. Os vínculos e as demais informações devem ser cadastradas no CNPJ raiz do declarante ou no CPF (caso de empregador pessoa física). Se for informada natureza jurídica de Administração Pública Federal (códigos 101-5, 104-0, 107-4, 116-3 e 134-1) o campo número de inscrição {nrInsc} deve ser preenchido com o CNPJ completo com 14 (quatorze) posições.

1.5. (Excluído e transformado no item 8)

1.6. As informações cadastrais e contratuais do vínculo a serem informadas neste evento devem ser balizadas pela existência ou não de declaração prévia do vínculo no eSocial:

1.6.1. Caso o vínculo já tenha sido declarado no eSocial:

a) a matrícula a ser informada neste evento deve ser a mesma já anteriormente declarada (exceto a situação prevista no item 8.1 deste evento);

b) o campo {indContr} deve ser preenchido com [S];

c) o grupo [infoCompl] não deve ser preenchido;

d) eventual informação de alteração contratual ocorrida durante o período do vínculo deve ser prestada por meio do envio do evento S-2206, quando houver determinação judicial nesse sentido; e

e) regra geral, as alterações de categoria e de natureza da atividade ocorridas ao longo do contrato de trabalho devem ser informadas no grupo [mudCategAtiv], conforme orientações constantes no item 5 deste evento.

CONTINUA DEPOIS DA PUBLICIDADE

1.6.2. Se o vínculo não tiver sido declarado no eSocial, inclusive aquele extinto antes do início da obrigatoriedade do envio dos eventos não periódicos do eSocial:

a) o campo {indContr} deve ser preenchido com [N];

b) o grupo [infoCompl] deve ser informado, observando que:

b.1 as evoluções salariais ocorridas durante o período do vínculo, se houver determinação nesse sentido, devem ser informadas neste evento, utilizando o grupo [remuneracao] que pode ter até 99 ocorrências. O valor informado no campo {vlsalFix} deve corresponder ao vigente na data informada no campo {dtRemun};

b.2) as demais condições contratuais (CBO, duração do contrato, natureza da atividade etc) previstas no grupo [infoCompl] devem ser prestadas considerando a informação mais atual; e

b.3) as informações cadastrais do trabalhador devem refletir a condição vigente à época do trânsito em julgado ou da celebração do acordo. Por exemplo, estado civil; e

c) as alterações de categoria e de natureza da atividade ocorridas ao longo do contrato de trabalho devem ser informadas no grupo [mudCategAtiv], conforme orientações constantes no item 5 deste evento.

1.7. Regra geral, este evento tem processamento independente dos demais eventos do eSocial, não interferindo na rotina mensal da folha de pagamento, nem nos registros trabalhistas constantes do RET. Contudo, caso a decisão judicial determine a alteração de informações constantes do RET, é necessário o envio da retificação do evento original correspondente. Exemplo, decisão judicial determina retificação da data de admissão do trabalhador cujo vínculo foi informado no eSocial. Neste caso, deve ser enviada a retificação do evento S-2200.

1.8. Este evento deve ser enviado mesmo quando não houver Contribuição Previdenciária, FGTS ou Imposto de Renda a recolher.

1.9. Em caso de as informações prestadas sofrerem alteração decorrente de nova decisão ou de acordo, este evento deve ser retificado, cujo prazo é o dia 15 do mês subsequente ao da nova decisão ou acordo. Caso a retificação do S-2500 se refira a perRef já informado em evento S-2501, este deve ser previamente excluído.

1.10. O campo {dtSent} deve ser preenchido com a data: a) da determinação judicial para o cumprimento da decisão líquida transitada em julgado; b) da homologação de acordo judicial ou c) da decisão que determinar o cumprimento antecipado de obrigação (nesse o caso o número do processo a ser informado no campo {nrProcTrab} deve ser o do processo principal). O campo {dtCCP} deve ser preenchido com a data da celebração do acordo perante CCP ou Ninter.

1.11. Havendo no processo duas determinações judiciais para o cumprimento da decisão, por exemplo, uma antecipada e outra após o trânsito em julgado da decisão condenatória, o campo {dtSent} do evento S-2500 retificador deve ser preenchido com a data mais antiga, desde que essa tenha sido enviado evento S-2500 a ela correspondente.

1.12. No campo {obsProcTrab} podem ser lançadas observações relativas ao processo. O conteúdo desse campo, embora seja incluído no relatório “Comprovante do Processo Trabalhista”, gerado pelo eSocial, não alimenta a CTPS Digital do trabalhador.

1.13. As informações prestadas no campo {observacao} do grupo [informacoes] do grupo [infoVinc] são utilizadas para alimentar as “Anotações Gerais” da CTPS digital, sem se submeterem ao crivo se configuram ou não a vedação contida no § 4º do art. 29 da CLT (vedação de anotações desabonadoras). Essa avaliação deve ser feita pelo empregador. Esse campo deve ser utilizado para a prestação de informações que devem ser anotadas na CTPS Digital do empregado e para as quais não há campos próprios no leiaute do eSocial, como por exemplo, a estimativa de gorjeta, contratação de aprendiz para exercer cargo que integra arco ocupacional ou outra informação determinada pela decisão judicial.

CONTINUA DEPOIS DA PUBLICIDADE

2. Tipo de contrato

2.1. No campo {tpContr} do grupo [infoContr] deve ser declarada a condição do processo judicial ou da demanda submetida à CCP ou ao Ninter, considerando a situação do vínculo antes e após o processo trabalhista:

a) “1 – Trabalhador com vínculo formalizado, sem alteração nas datas de admissão e de desligamento”: esse código deve ser utilizado para o caso em que o trabalhador já tinha seu vínculo devidamente reconhecido (exceto em evento S-2500) e não houve mudança em suas datas de admissão e desligamento.

b) “2 – Trabalhador com vínculo formalizado, com alteração na data de admissão”: esse código deve ser utilizado para o caso em que o trabalhador já tinha seu vínculo devidamente reconhecido (exceto em evento S-2500), mas houve mudança em sua data de admissão, mantendo-se inalterada a data de desligamento;

c) “3 – Trabalhador com vínculo formalizado, com inclusão ou alteração de data de desligamento”: esse código deve ser utilizado para o caso em que o trabalhador já tinha seu vínculo devidamente reconhecido (exceto em evento S-2500), mas houve mudança em sua data de desligamento, mantendo-se inalterada a data de admissão. Se o vínculo já tiver sido encerrado antes do início da obrigatoriedade de envio dos eventos não periódicos ao eSocial, deve ser utilizado o {tpContr} = [7];

d) “4 – Trabalhador com vínculo formalizado, com alteração na data de admissão e inclusão ou alteração de data de desligamento”: esse código deve ser utilizado para o caso em que o trabalhador já tinha seu vínculo devidamente reconhecido (exceto em evento S-2500), mas houve mudança em suas datas de admissão e desligamento. Se o vínculo já tiver sido encerrado antes do início da obrigatoriedade de envio dos eventos não periódicos ao eSocial, deve ser utilizado o {tpContr} = [7];

e) “5 – Empregado com reconhecimento de vínculo: esse código deve ser utilizado para o caso em que o vínculo de emprego foi reconhecido no processo trabalhista e não existe nenhuma informação previamente prestada no eSocial. Esse código não deve ser utilizado para os casos em que já houve prestação de informações relativas ao trabalhador, na qualidade de TSVE. Nesse caso, deve ser utilizado o {tpContr} = [9];

f) “6 - Trabalhador sem vínculo de emprego/estatutário (TSVE), sem reconhecimento de vínculo empregatício”: esse código deve ser utilizado para o caso em que o processo trabalhista não versar sobre vínculo de emprego, inclusive quando o evento está sendo enviado por responsável indireto. Esse código deve ser utilizado também nos casos em que a decisão versa apenas sobre pagamento de diferença de parcelas devidas a trabalhador sem vínculo. Quando esse evento for enviado por responsável indireto, o grupo [ideResp] deve ser preenchido;

g) “7 - Trabalhador com vínculo de emprego formalizado em período anterior ao eSocial”: este código deve ser utilizado para todas as situações em que o vínculo de emprego foi formalizado e encerrado em período anterior ao início da obrigatoriedade dos eventos não periódicos do eSocial. Esse código deve ser utilizado também nos casos em que a decisão judicial reconheceu, em relação a esses vínculos, alteração da data de admissão ou de desligamento originariamente declaradas. Se a decisão reconheceu alteração na data de admissão, a data de admissão a ser informada deve ser a reconhecida pela decisão. Além disso, o campo {dtAdmOrig} deve ser preenchido com a data informada na GFIP. Se a decisão reconheceu alteração na data de desligamento, a data de desligamento a ser informada deve ser a reconhecida pela decisão;

h) “8 - Responsabilidade indireta”: este código deve ser utilizado para os casos em que o declarante deste evento é o responsável indireto, conforme item 8 deste evento, exceto nos casos de trabalhador sem vínculo de emprego/estatutário; e

i) “9 - Trabalhador cujos contratos foram unificados (unicidade contratual)”: este código deve ser utilizado quando a condenação determinar a unificação de vínculos, conforme descrito no item 4 deste evento. Esse código deve ser utilizado também nos casos em que a decisão judicial reconheceu vínculo de emprego de trabalhador em relação ao qual já houve prestação de informações na qualidade de TSVE.

2.1. Em caso de processo em que o empregado pleiteia reconhecimento de rescisão indireta do contrato de trabalho, a prestação das informações deve seguir as seguintes orientações:

2.1.1. Se a decisão/acordo judicial julgar procedente a ação e:

a) o evento S-2299 já tiver sido enviado, o declarante deve corrigi-lo (retificá-lo ou excluí-lo), caso necessário, para fazer os ajustes devidos e inserir o número da reclamação trabalhista no campo {nrProcTrab}. O motivo do desligamento a ser informado no campo {mtvDeslig} deste evento é o [17 Rescisão indireta do contrato de trabalho]. O declarante deve enviar o evento S-2500 com o campo {tpContr} preenchido com o código adequado ao caso, com o campo {indMotDeslig} preenchido com [S] ou [N], conforme o caso, e com os valores de eventuais diferenças de bases de cálculo de contribuição previdenciária ou de FGTS e de valores de verbas indenizatórias; ou

b) o evento S-2299 não tiver sido enviado, o declarante deve enviá-lo, com as informações de acordo com as diretrizes da decisão judicial. Este evento deve conter o campo {mtvDeslig} preenchido com [17 Rescisão indireta do contrato de trabalho] e o campo {nrProcTrab} preenchido com o número da reclamação trabalhista, não devendo constar o grupo [verbasResc]. O declarante deve enviar o evento S-2500 com o campo {tpContr} preenchido com o código adequado ao caso, com o campo {indMotDeslig} preenchido com [N] e com os valores das bases de cálculo de contribuição previdenciária ou de FGTS e de valores de verbas indenizatórias.

2.1.2. Se a decisão/acordo não reconhecer a rescisão indireta pleiteada, mas reconhecer a extinção do vínculo, por motivo distinto e:

a) o evento S-2299 já tiver sido enviado, o declarante deve corrigi-lo (retificá-lo ou excluí-lo), caso necessário, para fazer os ajustes devidos e inserir o número da reclamação trabalhista no campo {nrProcTrab}. Se foi necessária a alteração de dados do vínculo, a retificação do evento S-2299 ou se há impacto nas informações relativas a contribuição previdenciária, FGTS ou ao imposto de renda, o declarante deve enviar o evento S-2500 com o campo {tpContr} preenchido com o código adequado ao caso, o campo {nrProcTrab} preenchido com o número da reclamação trabalhista, o campo {indMotDeslig} preenchido com [S] ou com [N], conforme o caso; ou

b) o evento S-2299 não tiver sido enviado, o declarante deve enviá-lo, com as informações de acordo com as diretrizes da decisão judicial. Este evento deve conter o campo {nrProcTrab} preenchido com o número da reclamação trabalhista e não deve conter o grupo [verbasResc]. O declarante deve enviar o evento S-2500 com o campo {tpContr} preenchido com o código adequado ao caso, o campo [indMotDeslig] preenchido com [N] e com os valores das bases de cálculo de contribuição previdenciária ou de FGTS e de valores de verbas indenizatórias;

2.1.3. Se a decisão/acordo não reconhecer a rescisão indireta pleiteada e não reconhecer a extinção do vínculo e:

a) o evento S-2299 já tiver sido enviado, o declarante deve enviar o evento S-2298. Nesse caso, somente se houve necessidade de alteração dos dados do vínculo ou impacto nas informações relativas a contribuição previdenciária, FGTS ou ao imposto de renda, é que o declarante deve enviar o evento S-2500 com o campo {tpContr} preenchido com o código adequado ao caso, o campo {nrProcTrab} preenchido com o número da reclamação trabalhista, o campo [indMotDeslig] preenchido com [N] e o campo [indReint] preenchido com [S];

b) o evento S-2299 não tiver sido enviado e:

b.1) o declarante enviou S-2230, deve informar o seu término na data anterior ao da retomada da obrigação de pagar salários ao reclamante. Nesse caso, somente se houve necessidade de alteração dos dados do vínculo ou impacto nas informações relativas a contribuição previdenciária, FGTS ou ao imposto de renda, é que o declarante deve enviar o evento S-2500 com o campo {tpContr} preenchido com o código adequado ao caso, o campo {nrProcTrab} preenchido com o número da reclamação trabalhista e o campo [indMotDeslig] preenchido com [N];

b.2) o declarante não enviou S-2230, o declarante tem de enviar o evento S-2500 apenas se houver impacto nas informações relativas a contribuição previdenciária, FGTS ou ao imposto de renda. Nesse caso, este evento deve conter o campo {tpContr} preenchido com o código adequado ao caso, o campo {nrProcTrab} preenchido com o número da reclamação trabalhista e o campo [indMotDeslig] preenchido com [N].

3. Situações que exigem prévio cadastro do vínculo no eSocial ou retificação dos eventos declarados

3.1. Quando o trabalhador permanecer prestando serviço no declarante após o último mês abrangido pela decisão:

a) se o vínculo ainda não está formalizado no eSocial, antes do envio deste evento (S-2500) o declarante deve enviar o correspondente evento de admissão (S-2200 ou S-2300) com o campo [nrProcTrab} preenchido;

b) no evento S-2200, também deve ser preenchido o campo {indAdmissao} com [3];

3.2. Nas hipóteses de o campo {tpContr} do grupo [infoContr] deste evento ser preenchido com [2], [3] ou [4], quando o vínculo já se encontra encerrado, antes do envio do evento S-2500, o declarante deve:

a) nos casos de [tpContr] igual a [2] ou [4], retificar o evento S-2200 para modificar a data de admissão. Nesse evento, o campo {indAdmissao} deve ser preenchido com [3]; o campo {nrProcTrab} deve ser preenchido com o número do processo informado no S-2500; o campo {dtAdmOrig} deve ser preenchido com a data original e o campo {dtAdm} com a data de admissão reconhecida pela decisão.

b) nos casos de [tpContr] igual a [3] ou [4]:

b.1) quando a modificação da data do desligamento não implicar mudança do período de apuração, deve ser feita a retificação do evento S-2299 para modificar a data e o motivo de desligamento, se for o caso, bem como informar no campo {nrProcTrab} o número do processo, informado no evento S-2500;

b.2) quando a modificação da data do desligamento implicar mudança do período de apuração, o evento S-2299 deve ser excluído e reenviado, também referenciando o número do processo no campo {nrProcTrab}. É importante se atentar que:

b.2.1) para que ocorra aexclusão do evento S-2299 é necessária a prévia exclusão do evento o S-1210 que lhe faz referência;

b.2.2) os valores das verbas que constam no evento S-2299 excluído sempre devem ser informados num evento S-1200 relativo ao mês desse evento excluído, além do reenvio de um evento S-1210;

b.2.3) se a nova data do desligamento é em mês anterior, deverá ser informado no evento S-2299, no campo {dtFimRemun} a data relativa ao último dia do mês referente ao último S-1200 existente e no campo {indRemun} o código [2].

3.3. Também é necessário retificar os eventos S-2200 ou S-2300 e S-2299 ou S-2399 nas situações descritas nos itens 4 e 5, a seguir detalhadas.

3.4. Se a decisão judicial determinar expressamente que a exposição do trabalhador a agentes nocivos seja declarada no PPP eletrônico (implantado em 01/01/2023), nos casos de este evento conter o campo {tpContr} preenchido com [5], o declarante deve enviar previamente o evento S-2200, com o campo {indAdmissao = 3} e com a indicação do mesmo número de processo trabalhista informado no evento S-2500, visto que esse é condição para o envio do evento S-2240. O mesmo procedimento deve ser observado quando tiver de ser enviada CAT relativa a acidente ocorrido após a substituição da CATWeb pelo envio do evento S-2210 ao eSocial.

Se a decisão versar sobre o recolhimento do adicional de financiamento da aposentadoria especial sobre verbas já declaradas, em evento S-1200 ou em GFIP, o empregador não deve declarar estas bases de cálculo no evento S-2500. No evento S-2501 deve ser informado apenas o valor do referido adicional. Contudo, para viabilizar a declaração do valor do adicional no evento S-2501 é necessário prévio envio do evento S-2500 fazendo referência a cada uma das competências em que o adicional é devido. Se não houver base de cálculo referente a outras parcelas deferidas no processo a ser declarada nas competências em que o adicional é devido, deve ser informado o valor "0,00".

3.5. Quando houver determinação de mudança de motivo de desligamento o evento S-2299 deve ser retificado e conter o campo {nrProcTrab} preenchido com o número do processo, informado no evento S-2500. Para tanto, faz-se necessária a prévia exclusão do correspondente evento S-1210, se houver. Após a retificação, deve ser enviado novo evento S-1210.

3.6. (Excluído).

3.7. Até que ocorra a internalização dos eventos de processo trabalhista (S-2500) no FGTS Digital, para trabalhadores com processo trabalhista sem registro prévio no eSocial e com reconhecimento judicial do vínculo e desligamento a partir de 01/03/2024, caso exista definição judicial para recolhimento da multa de 40% do FGTS, o empregador deve enviar previamente o evento de admissão S-2200 com o campo {indAdmissao} preenchido com [3] e o evento de desligamento S-2299 (sem valores de verbas rescisórias), para que o FGTS Digital seja sensibilizado e permita o recolhimento da multa de 40% por este sistema. Nesses dois eventos, deve constar no campo {nrProcTrab} a indicação do número do processo trabalhista. Além do envio desses eventos, é necessário também o envio do evento S-2500 com o campo {indContr} = [S], fazendo referência ao vínculo previamente informado no evento S-2200 e com a informação das verbas reconhecidas no processo trabalhista. O empregador consegue informar diretamente no FGTS Digital o histórico de remunerações ou o valor da base para fins rescisórios para o cálculo da multa de 40%.

3.8. Quando houver determinação de alteração de dados do RET do trabalhador, ainda não prevista nos itens anteriores, como por exemplo, alteração do cargo exercido, a alteração deve ser feita mediante a retificação do evento S-2200 ou a inclusão/retificação do evento S-2206, se for o caso.

3.9. Nos casos em que há mais de um processo relativos ao mesmo vínculo ainda não informado ao eSocial (tpContr 5 ou 7), o declarante deve:

a) enviar o evento de admissão (S-2200) antes do envio deste evento (S-2500);

b) o evento S-2500 deve referenciar o evento S-2200 previamente informado;

c) no caso de o campo {tpContr} do evento S-2500 ser preenchido com [5], o evento S-2200 deve ter o campo {nrProcTrab} preenchido com o mesmo número do processo informado no evento S-2500 e o campo {indAdmissao} preenchido com [3].

CONTINUA DEPOIS DA PUBLICIDADE

4. Unificação de vínculos

4.1. Se houver decisão judicial reconhecendo unicidade contratual de vínculos previamente declarados ao eSocial, o período do contrato de trabalho a ser declarado neste evento deve abranger os períodos referentes a todas as matrículas incorporadas.

4.2. Se o contrato reconhecido judicialmente já estiver encerrado deve ser criado neste evento uma nova matrícula, para incorporar os vínculos unificados pela decisão judicial. Neste caso, o campo {indContr} deve ser preenchido com [N] e o campo {tpContr} com [9]. Caso o contrato reconhecido judicialmente ainda esteja ativo, o declarante deve retificar o evento S-2200 mais recente para alterar a data de admissão de forma a abranger todo o período contratual definido na decisão e preencher o campo {indAdmissao} com [3] e o campo {nrProcTrab} com o número do processo.

4.3. Se houver incorporação de vínculo(s) encerrado(s) em período anterior à substituição da GFIP para fins previdenciários, o declarante deve:

a) enviar previamente o(s) evento(s) S-2200 relativo a esse(s) vínculo(s) com o grupo [desligamento] preenchido; e

b) preencher o campo {matUnic} do evento S-2500 com a(s) matrícula(s) utilizada(s) no(s) evento(s) S-2200.

4.4. (Excluído).

4.5. O(s) vínculo(s) incorporado(s) cujo(s) desligamento(s) ainda não tenha(m) sido informado(s) deve(m) ser previamente encerrado(s), mediante o envio do correspondente evento S-2299, indicando o motivo de desligamento [44 - Agrupamento contratual], ou do correspondente evento S-2399, conforme a hipótese. Deve ser informado o número do processo no campo {nrProcTrab}. A data do desligamento a ser informada é a indicada na decisão judicial.

4.6. Após a unificação dos vínculos, não devem ser feitas alterações nos contratos incorporados. Caso haja necessidade de exclusão ou retificação de um vínculo incorporado, é necessária a prévia exclusão do evento S-2500 e, se for o caso, do S-2501.

4.7. O vínculo incorporador deve conter a categoria do início do vínculo. Em caso de ter havido mudança de categoria no período contratual, devem ser observadas as orientações contidas no item 5 deste evento.

4.8. (Excluído)

CONTINUA DEPOIS DA PUBLICIDADE

5. Mudança de categoria ou de natureza da atividade

5.1. O grupo [mudCategAtiv] só deve ser preenchido nas seguintes hipóteses:

a) se o campo {tpContr} for preenchido com [6] e a mudança de categoria ocorrer entre aquelas que devem ser declaradas no evento S-2300 e o contrato já esteja encerrado na data do trânsito em julgado da decisão. Por exemplo, da categoria 901 para categoria 903;

b) nos demais tipos de {tpContr}, se a mudança de categoria ocorrer entre aquelas que devem ser declaradas no evento S-2200 e o vínculo já esteja encerrado na data do trânsito em julgado da decisão. Por exemplo, da categoria 103 para categoria 101.

Observações:

i) o grupo [mudCategAtiv] não deve ser preenchido se houver mudança de categoria de TSVE para empregado ou vice-versa;

ii) havendo mudança de categoria ou de natureza de atividade de trabalhador com vínculo de emprego ativo, essa alteração não deve ser informada por meio desse evento e sim mediante retificação do evento originário de admissão ou do envio de evento S-2206.

5.2. Se o teor da decisão ou acordo versar sobre mudança de categoria do trabalhador e/ou de natureza da atividade, relativa a vínculo de emprego previamente declarado ao eSocial (S-2200):

a) o(s) campo(s) {indCateg} e/ou {indNatAtiv} deve(m) ser preenchido(s) com [S], e;

b) o grupo [mudCategAtiv] deve ser preenchido, informando o novo(s) código(s) da categoria {codCateg}, a nova natureza de atividade {natAtividade}, que deve(m) ser diferente(s) do que está informado no contrato original, e a(s) data(s) a partir da(s) qual(is) foi(ram) reconhecida(s) a(s) nova(s) categoria(s) ou a nova natureza de atividade {dtMudCategAtiv}. Nos casos em que a categoria original foi informada em GFIP, o campo {codCateg} deve ser preenchido utilizando como parâmetro a tabela constante no Anexo II para identificar o código correspondente ao que foi informado à época; e

c) o grupo [baseMudCateg] deve ser preenchido, informando o código da categoria e a respectiva base de cálculo da previdência já declaradas:

c.1) na GFIP, quando se referir a período anterior à sua substituição pela DCTFWeb a partir dos eventos do eSocial, conforme cronograma de implantação; ou

c.2) no eSocial, mesmo após a substituição da GFIP pela DCTFWeb, quando a remuneração do trabalhador tiver sido declarada no evento S-1200 sem o prévio cadastro no evento S-2300.

CONTINUA DEPOIS DA PUBLICIDADE

5.3. Havendo reconhecimento de vínculo de emprego de trabalhador que já tem informações prestadas ao eSocial por meio do evento S-2300, na categoria de TSVE, o campo {tpContr} deve ser preenchido com [9] e devem ser adotados os seguintes procedimentos:

5.3.1. Se o contrato de TSVE já estiver encerrado:

a) o grupo [mudCategAtiv] não deve ser preenchido já que se trata de mudança de categoria de TSVE para empregado;

b) se o vínculo de emprego reconhecido já estiver encerrado, o declarante deve fazer a unificação do contrato de TSVE com o vínculo criado no evento S-2500, preenchendo o grupo [unicContr]; e

c) o campo {indCateg} deve ser preenchido com [N].

Exemplos:

1) em 10/2023 trabalhador obtém judicialmente reconhecimento de vínculo de emprego referente a período em que prestou serviço na condição de autônomo, categoria 701, de 10/2021 a 02/2022. O declarante, na época própria enviou o evento S-2300, informou as remunerações mensais e o evento S-2399. O declarante deve unificar o contrato de autônomo com o vínculo criado no evento S-2500. Neste evento de reclamatória trabalhista, o campo {indCateg} deve ser preenchido com [N] e o campo {tpContr} deve ser preenchido com [9]. O grupo [mudCategAtiv] não deve ser preenchido já que se trata de mudança de categoria de TSVE para empregado. O grupo [baseMudCateg] não deve ser preenchido, já que se trata de TSVE informado no evento S-2300.

2) um estagiário (categoria 901) obtém judicialmente reconhecimento de vínculo de emprego referente ao período de 01/2021 a 12/2022 com empregador do grupo 3 do eSocial. A decisão transitou em julgado em 10/2023. O declarante, na época própria enviou o evento S-2300, informou as remunerações mensais do estagiário relativas ao período de 05/2021 em diante e enviou o evento S-2399. O declarante, no evento S-2500 deve: i) informar o campo [tpContr] com [9] para unificar o contrato de estágio com o vínculo criado no evento S-2500 mediante o preenchimento da matrícula do estagiário no grupo [unicContr]; ii) incluir os campos {indCateg} e {indNatAtiv} preenchidos com [N]. O grupo [mudCategAtiv] não deve ser preenchido já que se trata de mudança de categoria de TSVE para empregado. O grupo [baseMudCateg] não deve ser preenchido pois não houve declaração original feita em GFIP.

5.3.2. Se o vínculo de TSVE ainda estiver ativo na data do trânsito em julgado da decisão, essa situação não deve ser tratada como mudança de categoria. O campo {tpContr} deve ser preenchido com [9] e o declarante deve:

a) enviar o evento S-2200 relativo ao vínculo reconhecido com data de admissão de acordo com a decisão judicial e com os campos {indAdmissao} preenchido com [3] e {nrProcTrab} preenchido com o número da reclamatória trabalhista;

b) enviar o S-2399, com data de término igual à do trânsito em julgado da decisão; e

c) no evento S-2500, unificar o contrato de TSVE com o vínculo criado no S-2200.

Exemplo: em 10/2023 trabalhador obtém judicialmente reconhecimento de vínculo de emprego referente a período de prestação de trabalho como autônomo de 10/2021 em diante. O contrato de TSVE ainda estava ativo na data do trânsito em julgado da decisão. O declarante, na época própria, enviou o evento S-2300 e informou as remunerações mensais. Nesse caso, o declarante deve: i) enviar o evento S-2399 com o campo {dtFim} preenchido com a data do trânsito em julgado da decisão; ii) enviar um evento S-2200 com data de admissão de acordo com a decisão judicial e com os campos {indAdmissao} preenchido com [3] e {nrProcTrab} preenchido com o número da reclamatória trabalhista; iii) enviar o evento S-2500 com os campos {indCateg} e {indNatAtiv} preenchidos com [N], {tpContr} preenchido com [9] e, ainda com a unificação do contrato de autônomo com o vínculo criado no evento S-2200 mediante o preenchimento da matrícula do autônomo no grupo [unicContr]. O grupo [mudCategAtiv] não deve ser preenchido já que se trata de mudança de categoria de TSVE para empregado.

6. Reintegração

6.1. Havendo decisão ou acordo determinando reintegração do trabalhador em data anterior ao início da obrigatoriedade do envio dos eventos não periódicos o campo {indReint} deve ser preenchido com [N]. Nessa situação, deve ser enviado o evento S-2200 com o campo {cadIni} preenchido com [S], campo [IndAdmissao] preenchido com [3] e o campo [nrProcTrab] preenchido. Tal procedimento é suficiente para indicar que o trabalhador está ativo.

6.2. Caso a reintegração ocorra em data posterior ao início da obrigatoriedade do envio dos eventos não periódicos, é necessário o envio do evento S-2298 com o campo {nrProcTrab} preenchido antes do envio do evento S-2500. Nesse caso, o campo {indReint} deve ser preenchido com [S].

6.3. Em caso de necessidade de exclusão do evento S-2298 ou retificação do número do processo, é necessária a prévia exclusão do evento S-2500 e, se for o caso, do S-2501.

6.4. Para efeito de definição da informação a ser prestada no campo {tpContr}, a reintegração não constitui alteração da data de desligamento e, dessa forma, este campo não deve ser preenchido com [3] ou [4].

6.5. No caso de reintegração realizada por sucessor, antes do envio deste evento deve ser enviado o evento S-2200 com os grupos [desligamento] e [sucessaoVinc] preenchidos. No grupo [sucessaoVinc], o campo {dtTransf} deve ser preenchido com a data anterior à da reintegração. Após o envio do evento S-2200, deve ser enviado o evento S-2298 e, posteriormente, este evento.

propaganda7

7. Efeitos remuneratórios das decisões

7.1. Orientações gerais

7.1.1. O declarante deve informar o período abrangido pela decisão/acordo, indicando nos campos {compIni} e {compFim}, respectivamente, a primeira e a última competência em que o reclamante pleiteou pagamento de alguma verba, independentemente da existência de efeitos remuneratórios durante todos os meses integrantes desse período. Exemplo: empregado reclamou horas extras relativas ao período de 07/2017 a 12/2017, mas só obteve reconhecimento ao direito de receber horas extras relativas ao s meses de 09/2017 e 11/2017. Neste caso, o campo {compIni} deve ser preenchido com [2017-07] e o campo {compFim} com [2017-12].

7.1.2. (Excluído)

7.1.3. (Excluído)

7.1.4. No grupo [idePeriodo] deve ser identificado o [perRef] e as correspondentes bases de cálculos. Só precisam ser informados os [perRef] em relação aos quais haja informação de contribuição previdenciária no grupo [baseCalculo] e/ou de FGTS a ser prestada no grupo [infoFGTS]. Quando os efeitos remuneratórios da decisão/acordo forem constituídos apenas de parcelas indenizatórias o grupo [idePeriodo] não deve ser preenchido.

7.1.5. As bases de cálculo de tributos e de FGTS decorrentes de processos trabalhistas informadas nesse evento (e também no evento S-2501, quanto às contribuições previdenciárias e de terceiros) não devem ser informadas no evento S-1200, sob pena de gerar duplicidade nessas bases.

7.1.6. Se os pedidos formulados no processo trabalhista envolverem apenas rubricas já declaradas nos eventos S-1200, S-2299, S-2399 ou S-1270 em competências anteriores, e a decisão judicial reconhecer como devidos apenas os valores já declarados (sem nenhum complemento), determinando o recolhimento dos tributos pertinentes, o declarante deve se comportar conforme abaixo:

a) enviar este evento (S-2500), mas sem o grupo [baseCalculo];

b) não enviar o evento S-2501; e

c) recolher as contribuições previdenciárias e as devidas aos terceiros pertinentes à decisão judicial utilizando-se do DARF gerado na DCTFWeb, com os devidos acréscimos legais, a partir das informações já enviadas nos eventos S-1200, S-2299, S-2399 ou S-1270 do período de referência abrangido na decisão judicial.

CONTINUA DEPOIS DA PUBLICIDADE

7.1.7. Os valores das verbas remuneratórias e indenizatórias bem como das bases de cálculo de contribuição previdenciária e de FGTS devem ser informados com seus valores originais, na moeda da época, sem acréscimos.

7.1.8. O campo {indReperc} serve para indicar a ocorrência de repercussões em recolhimentos previdenciários, de FGTS ou de imposto de renda ou apenas para fins de declaração de rendimentos. Deve ser preenchido observando o seguinte:

a) O código [1 - Decisão com repercussão tributária e/ou FGTS com rendimentos informados em S-2501] deve ser utilizado nos casos em que haja obrigação de recolhimento de contribuição previdenciária e/ou imposto de IRRF, ainda que não sejam devidos valores ao reclamante (por exemplo, decisão reconhece um vínculo de emprego, mas sem determinação de pagamento de parcelas ao reclamante, devendo haver apenas os recolhimentos previdenciários e do FGTS). O recolhimento é feito mediante DARF emitido na DCTFWeb a partir das informações prestadas em evento S-2501. Deve ser utilizado também nos casos em que haja obrigação de recolhimento de FGTS, ainda que não sejam devidos valores ao reclamante. Na hipótese de utilização desse código, o grupo [idePeriodo] deve ser preenchido a fim de que o CNIS seja alimentado e que seja possível o envio do evento S-2501 e o recolhimento do FGTS;

b) o código [2 - Decisão sem repercussão tributária ou FGTS] deve ser utilizado nos casos em que a decisão proferida no processo versar apenas sobre alteração nos dados do vínculo, sem reflexos financeiros, ou seja, não há qualquer pagamento devido ao reclamante. Por exemplo, a decisão determinou apenas a alteração do cargo exercido pelo empregado;

c) O código [3 - Decisão com repercussão exclusiva para declaração de rendimentos para fins de Imposto de Renda com rendimentos informados em S-2501] deve ser utilizado nos casos em que a decisão versar apenas sobre verba com natureza indenizatória, com repercussão exclusiva para fins de informação de rendimentos isentos, sendo o pagamento feito diretamente pelo reclamado ao trabalhador. Nesse caso, há o envio do evento S-2501;

c) O código [4 - Decisão com repercussão exclusiva para declaração de rendimentos para fins de Imposto de Renda com pagamento através de depósito judicial] deve ser utilizado nos casos em que a decisão versar apenas sobre verba com natureza indenizatória, com repercussão exclusiva para fins de informação de rendimentos isentos, sendo o pagamento feito mediante depósito judicial. Nesse caso, não há o envio do evento S-2501;

e) O código [5 - Decisão com repercussão tributária e/ou FGTS com pagamento através de depósito judicial] deve ser utilizado nos casos em que haja obrigação de recolhimento de contribuição previdenciária e/ou imposto de IRRF, ainda que não sejam devidos valores ao reclamante (por exemplo, decisão reconhece um vínculo de emprego, mas sem determinação de pagamento de parcelas ao reclamante, devendo haver apenas os recolhimentos previdenciários e do FGTS). O recolhimento é feito mediante DARF código 6092 emitido diretamente pela Vara do Trabalho. Deve ser utilizado também nos casos em que haja obrigação de recolhimento de FGTS, ainda que não sejam devidos valores ao reclamante. O recolhimento do FGTS é feito mediante guia própria emitida pela Caixa a partir de ofício expedido pela Vara do Trabalho. Na hipótese de utilização desse código, o grupo [idePeriodo] deve ser preenchido a fim de que o CNIS seja alimentado. Nesse caso, não há o envio do evento S-2501;

f) nos casos concretos em que a situação do processo se enquadrar em mais de um dos códigos acima (1 e 5 ou 3 e 4) e que resulte obrigação de pagamento e/ou recolhimento diretamente pelo empregador, o código a ser informado deve ser o [1] ou [3], conforme o caso.

7.1.9. Havendo depósito judicial que garante a integralidade ou parte do recolhimento de FGTS e de contribuição previdenciária, esse evento deve ser enviado conforme as seguintes orientações:

a) com relação ao FGTS, devem ser informadas apenas as bases de cálculo que serão objeto de recolhimento diretamente pela reclamada, por meio de GFIP ou do FGTS Digital. As bases relativas aos valores quitados mediante guia emitida diretamente pela Vara do Trabalho não devem ser informadas no grupo [infoFGTS] deste evento;

b) com relação à contribuição previdenciária, as bases de cálculo devem ser informadas normalmente, ainda que o recolhimento correspondente seja feito mediante guia emitida diretamente pela Vara do Trabalho. Isso porque os valores informados neste evento serão utilizados pelos sistemas governamentais para recompor o salário de contribuição do trabalhador. Entretanto, as bases de cálculo referentes à guia emitida diretamente pela Vara do Trabalho não devem ser informadas no evento S-2501, uma vez que as informações desse evento, integrado com a DCTFWeb, resultam em geração de guia de recolhimento. Orientações específicas constam no item relativo ao evento S-2501 deste manual.

Exemplo: processo contém os seguintes valores abaixo:

i) se há um depósito judicial no valor de R$ 2.100,00, portanto suficiente para a quitação do valor integral da condenação, o evento S-2500 deve ser informado sem o grupo [infoFGTS] preenchido, já que não há FGTS a ser recolhido mediante guia emitida pela empresa e sim pela própria Vara do Trabalho. As informações relativas às bases de contribuição previdenciária deste evento deverão ser informadas normalmente.

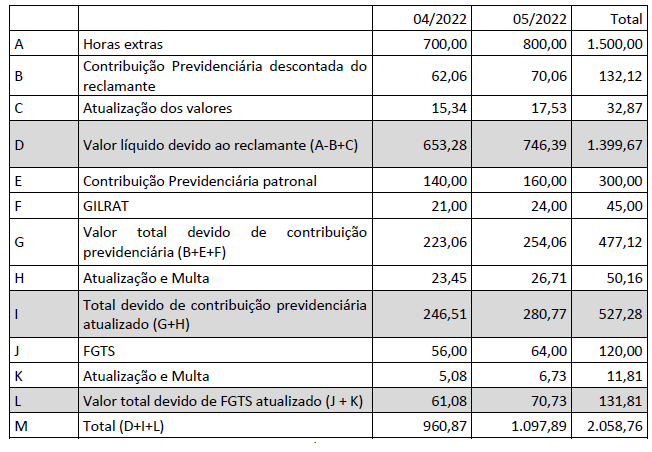

ii) se há um depósito judicial no valor de R$ 1.410,00, e a Vara do Trabalho definiu que o valor do depósito será utilizado para a quitação do crédito líquido do reclamante (R$ 1.399,67) e de parte do FGTS (R$ 10,33). Foi feita a seguinte distribuição: quitação parcial da competência 04/2022 (R$ 61,08) (R$ 10,33 / R$ 61,08 = 16,91%), restando 83,09% do valor a recolher. Nesse caso, este evento deve ser enviado com o valor da base de FGTS relativa ao mês 04/2022 com o valor de R$ 581,63 (R$ 700,00 x 83,09%) e ao mês 05/2022 com o valor de R$ 800,00. As bases de contribuição previdenciária serão informados com os valores normais, constantes na planilha do processo: 700,00 referente ao mês 04/2022 e R$ 800,00 relativo ao mês 05/2022.

7.1.10. Nos casos em que a decisão judicial/acordo determina o pagamento de indenização substitutiva da garantia de emprego, a competência a ser informada no campo {compFim} deve corresponder a, no máximo, o mês em que a decisão foi proferida ou o acordo foi celebrado.

7.2. Para fins previdenciários

7.2.1. As bases informadas neste evento são complementares às já prestadas ao eSocial ou GFIP. Caso seus valores sejam declarados também nos eventos remuneratórios do eSocial ou na GFIP irá gerar duplicidade. Para informação das bases mensais e cálculo das contribuições previdenciárias devem ser adotados os procedimentos previstos nos art. 72 a 79 da IN RFB nº 2110 de 17 de outubro de 2022.

Exemplificando: se o declarante enviou GFIP informando remuneração de R$ 1.300,00 para um trabalhador relativo às competências 07/2017 e 12/2017 e esse trabalhador obteve na Justiça, em 15/10/2023, na ação referida no item 7.1.1, o direito de receber horas extras relativas à competência 09/2017, no valor de R$ 700,00 e à competência 11/2017, no valor de R$ 850,00. O declarante deve informar neste evento:

7.2.3. O declarante deve informar neste evento, individualizado por competência, o valor da base de cálculo da contribuição previdenciária e de terceiros relativa às parcelas com natureza remuneratória devidas em decorrência da decisão ou acordo, bem como a base referente ao 13º salário. Ressalte-se que, conforme quadro demonstrativo do exemplo tratado no item 7.2.1, só precisam ser informadas as competências em relação às quais há base de cálculo a ser declarada. Será presumido o valor "0,00" para as bases de cálculos relativas às competências não incluídas neste grupo.

7.2.4. Quando houver mudança de categoria no período abrangido pela decisão/acordo, o declarante deve preencher também o grupo [baseMudCateg] informando as bases de cálculo previdenciárias já declaradas, caso se enquadre em uma das hipóteses do item 5.2, alínea "c" deste evento.

Por exemplo, trabalhador de empresa pertencente ao Grupo 2 do eSocial nela prestou serviços no período 01/07/2019 a 10/05/2020, sendo que de 01/07/2019 a 31/12/2019 foi contratado como autônomo, recebendo R$ 2.000,00 mensais, sem ter sido realizado cadastro no evento S-2300; e de 01/01/2020 a 10/05/2020 foi contratado como empregado, com salário mensal de R$ 2.100,00, devidamente formalizado no eSocial. Ingressou com reclamatória trabalhista pleiteando o reconhecimento do vínculo empregatício do período em que trabalhou como autônomo (01/07/2019 a 31/12/2019), bem como o pagamento de horas extras na competência 01/2020 (R$ 550,00) e 03/2020 (R$ 600,00). A decisão julgou procedente o pedido, reconhecendo o vínculo empregatício e condenando o empregador ao pagamento das horas extras pleiteadas, ao pagamento do 13º salário do período em que o vínculo foi reconhecido e ao recolhimento da contribuição previdenciária incidente sobre toda a condenação. O declarante deve retificar a data de admissão do evento S-2200 para 01/07/2019 e preencher os campos {indAdmissao} com [3] e {nrProcTrab} com o número da reclamatória. No evento S-2500, devem ser preenchidos os campos {indCateg} com [N], {tpContr} com [2] e {indContr} com [S], para referenciar o evento S-2200 retificado. Além disso, este evento deve conter as seguintes informações:

7.2.5. (Excluído)

7.2.6. Nos casos em que um acordo não identifica as competências em que deve ser recolhida a contribuição previdenciária e as informações constantes no processo não são suficientes para identificá-las, o declarante deve distribuir a base de cálculo pelas competências integrantes do período reclamado.

Por exemplo: empregado de empresa do Grupo 1 do eSocial ingressou com reclamatória trabalhista pleiteando pagamento de horas extras referentes ao período de 01/2018 a 10/2018. No processo, após a entrada em produção deste evento, foi feito um acordo no valor de R$ 1.600,00 a esse título e não houve identificação das competências às quais as horas extras se referiam. Nesse caso, os grupos [idePeriodo] devem ser preenchidos, com as bases de cálculo correspondentes, conforme informações descritas no quadro abaixo.

7.2.7. (Excluído)

7.2.8. O campo informação de agente nocivo {infoAgNocivo} deve ser preenchido para cada uma das competências informadas neste evento, indicando o código que representa o grau de exposição a agentes nocivos, conforme tabela:

Código

Descrição

1

Não exposto a agente nocivo na atividade atual

2

Exposição a agente nocivo – aposentadoria especial aos 15 anos de trabalho

3

Exposição a agente nocivo – aposentadoria especial aos 20 anos de trabalho

4

Exposição a agente nocivo – aposentadoria especial aos 25 anos de trabalho

7.2.9. O grupo [infoInterm] deve ser preenchido para cada uma das competências informadas neste evento somente para trabalhador intermitente (categoria 111), com as informações do(s) dia(s) e/ou a(s) hora(s) trabalhadas conforme o processo da Reclamatória Trabalhista.

a) Devem ser informados no campo {dia}, individualmente, os dias trabalhados na competência de apuração. Por exemplo, se no mês de apuração o empregado intermitente tiver trabalhado nos dias 6, 8 e 20, esse evento deve conter o campo {dia} informado três vezes, uma com o valor [6], outra com [8] e outra com [20].

b) Devem ser informados no campo {hrsTrab}, individualmente, para cada {dia} informado, as horas trabalhadas naquele dia. Considerando o exemplo da alínea anterior, se as horas trabalhadas nos dias 6, 8 e 20 foram de 8hs, 6hs e 4hs, esse evento deve conter o campo {hrsTrab} para cada {dia} com os valores [8], [6] e [4] respectivamente.

7.3. Para fins do FGTS

7.3.1. Quando houver previsão no acordo ou sentença para recolhimento de FGTS, a prestação de informações de bases do seu cálculo é obrigatória neste evento. No entanto, enquanto o sistema FGTS Digital não for implantado, apesar de informar bases no evento S-2500, o empregador deve continuar recolhendo o FGTS por meio de GFIP, com o código 650/660.

7.3.2. As informações de bases de cálculo do FGTS devem ser prestadas no grupo [idePeriodo/infoFGTS]:

a) campo {vrBcFGTSProcTrab}: devem ser informadas apenas as bases de cálculo do FGTS ainda não declaradas em GFIP ou no eSocial, inclusive verbas complementares reconhecidas no processo trabalhista.

b) campo {vrBcFGTSSefip}: devem ser informadas as bases de cálculo do FGTS ainda não declaradas no eSocial, mas já declaradas em GFIP e ainda não recolhidas.

c) campo {vrBcFGTSDecAnt}: devem ser informadas as bases de cálculo do FGTS já declaradas no eSocial até a competência anterior à implantação do FGTS Digital e ainda não recolhidas. As bases porventura declaradas tanto em GFIP quanto no eSocial devem ser informadas neste campo.

Os campos {vrBcFGTSSefip} e {vrBcFgtsDecAnt} foram criados para facilitar o recolhimento em atraso de todo o FGTS devido ao trabalhador e que deveriam ter sido recolhidos originalmente via GFIP, permitindo ao empregador gerar apenas uma guia para regularizar todo o FGTS do trabalhador. Essa funcionalidade só estará disponível a partir do momento em que o recolhimento mensal de FGTS de processos trabalhistas passe a ser feito mediante a guia gerada pelo FGTS Digital.

7.3.3. As bases de cálculo devem ser declaradas em cada competência de referência, observando que:

a) não há identificação das rubricas que compõem a base de cálculo. O valor deve ser informado de forma consolidada;

b) os valores da primeira e segunda parcelas do 13º salário devem ser somados às bases de cálculo das competências em que deveriam ter sido pagas ao trabalhador; e

c) as verbas rescisórias, inclusive o aviso prévio indenizado (API) e seu reflexo sobre o 13º salário, devem ter informadas no mês do desligamento.

7.3.4. A partir da implantação do FGTS Digital, a geração das guias de recolhimento do FGTS se dará com base nas informações declaradas nos eventos S-1200, S-2299 e S-2399. Dessa forma, a partir da competência de sua implantação, o empregador deve declarar no evento S-2500 apenas bases complementares, relativas às verbas deferidas no processo e ainda não declaradas no eSocial, sob risco de duplicidade nas bases de cálculo.

7.3.5 Exemplos de informações a serem prestadas:

a) empregado de empresa do Grupo 1 do eSocial ingressou com reclamatória trabalhista pleiteando FGTS referente ao período de 01/2019 a 10/2019 e a decisão judicial foi proferida em data posterior à implantação do FGTS Digital. O valor total do FGTS devido a esse empregado no período é de R$ 1.600,00, acrescido dos encargos legais (R$ 160,00 para cada uma das competências, correspondente à base de cálculo mensal de R$ 2.000,00 ainda não declaradas no eSocial e na GFIP). Nessa ação, foi proferida decisão determinando o recolhimento do FGTS na conta vinculada do trabalhador, mediante emissão de guia própria. Nesse caso, o grupo [infoFGTS] deve ser preenchido, com as bases de cálculo correspondentes, conforme informações descritas no quadro abaixo.

b) empregado de empresa do Grupo 3 do eSocial, com salário mensal de R$ 2.000,00, ingressou com reclamatória trabalhista pleiteando FGTS referente ao período de 01/2021 a 11/2021 e a decisão judicial foi proferida em data posterior à implantação do FGTS Digital.

Foram reclamados os seguintes valores:

= Horas extras: período de 01/2021 a 03/2021 no valor de R$ 300,00 em cada mês. Total de R$ 900,00 (não declaradas em GFIP ou no eSocial)

= Verbas rescisórias no valor de R$ 5.200,00 (já declaradas no eSocial):

- Saldo de salários mês da rescisão: R$ 1.200,00

- 13º salário proporcional: R$ 1.833,33

- Aviso prévio indenizado: R$ 2.000,00

- 13º salário sobre o aviso prévio indenizado: R$ 166,67

- Férias proporcionais: R$ 1.833,33

- Férias sobre aviso prévio indenizado: R$ 166,67

- 1/3 sobre férias: R$ 666,67

= mensal em atraso para todas as competências (que foram declaradas apenas em GFIP, mas não recolhidas) com base no salário mensal de R$ 2.000,00 (R$ 160,00 para cada mês);

A decisão determinou o pagamento de todas as verbas pleiteadas e o recolhimento de todo o FGTS devido, inclusive sobre as verbas reconhecidas no processo. O preenchimento do grupo [infoFGTS] ocorrerá da seguinte forma:

c)empregado de empresa do Grupo 1 do eSocial, com salário mensal de R$ 2.400,00, ingressou com reclamatória trabalhista pleiteando verbas do período de 01/2020 a 10/2020 e a decisão judicial foi proferida em data posterior à implantação do FGTS Digital. Foram reclamados os seguintes valores:

= Horas extras: período de 01/2020 a 10/2020 no valor de R$ 400,00 em cada mês. Total de R$ 4.000,00 (não declaradas em GFIP ou no eSocial)

= mensal em atraso para todas as competências (já declaradas no eSocial) com base na remuneração mensal de R$ 2.400,00 (R$ 192,00 para cada mês);

A decisão determinou o pagamento das horas extras apenas do período de 05/2020 até 09/2020 no valor de R$ 400,00/mês e o recolhimento de todo o FGTS devido durante o contrato de trabalho, inclusive do incidente sobre as horas extras deferidas. Como se trata de empresa do grupo 1 que já declarou no eSocial (evento S-1200) o salário mensal de R$ 2.400,00 para as competências 01/2020 até 10/2020, esses valores serão informados no campo {vrBcFgtsDecAnt}:

d) empregado de empresa do Grupo 3 do eSocial, com salário mensal de R$ 2.000,00, ingressou com reclamatória trabalhista pleiteando verbas do período de 01/2024 a 10/2024 e a decisão judicial foi proferida em data posterior à implantação do FGTS Digital (considerando a implantação em 04/2024). Foram reclamados os seguintes valores:

= FGTS mensal em atraso para todas as competências (já declaradas no eSocial) com base na remuneração mensal de R$ 2.000,00 (R$ 160,00 para cada mês);

A decisão determinou o recolhimento de todo o FGTS devido durante o contrato de trabalho. Como todos os valores já foram declarados no eSocial, o empregador deve preencher apenas as bases de FGTS até o mês 03/2024. Os demais meses, a partir de 04/2024 não devem ser informados, pois o FGTS Digital já foi alimentado automaticamente com as informações dos eventos S-1200 enviados pelo empregador:

Quando o empregador for gerar a guia no FGTS Digital, os débitos do FGTS dos 3 meses acima aparecerão juntamente com os valores dos demais meses, que já foram declarados anteriormente via evento S-1200. O empregador poderá incluir todos numa única guia. Se nesse evento fossem informadas as bases de cálculo das competências 04/2024 em diante no campo {vrBcFGTSDecAnt} as guias geradas iriam considerar as bases em duplicidade.

7.4. Exemplo consolidador de prestação de informação relativa à base de cálculo de contribuição previdenciária e de FGTS

Empregado de empresa do Grupo 3 do eSocial, com salário mensal de R$ 2.000,00, ingressou com reclamatória trabalhista, cuja decisão judicial foi proferida em data posterior à implantação do FGTS Digital, pleiteando as seguintes verbas:

= FGTS mensal em atraso, referente ao período de 01/2022 a 10/2022, com base de cálculo mensal de R$ 2.000,00 (já declaradas no eSocial);

= Multa do FGTS (indenização compensatória) devida por ocasião de sua dispensa sem justa causa em 18/11/2022;

= Horas extras relativas ao período de 01/2022 a 03/2022, no valor de R$ 300,00 mensais, totalizando R$ 900,00 (não informadas no eSocial ou GFIP).

= Verbas rescisórias (não informadas no eSocial ou GFIP):

- Saldo de salários: R$ 1.200,00

- 13º salário proporcional: R$ 1.833,33

- Aviso prévio indenizado: R$ 2.000,00

- 13º salário sobre aviso prévio indenizado: R$ 166,67

= Demais verbas indenizatórias, no valor total de R$ 2.667,67, assim discriminadas:

- Férias proporcionais: R$ 1.833,33

- Férias sobre aviso prévio indenizado: R$ 166,67

- 1/3 sobre férias: R$ 666,67

Nessa ação, foi celebrado acordo no qual foi determinado o pagamento das horas extras pleiteadas e o pagamento das verbas rescisórias. Foi determinado, também, o recolhimento do FGTS mediante guia própria, relativo ao período trabalhado, inclusive sobre as horas extras e sobre as verbas rescisórias decorrentes do acordo e, ainda a indenização compensatória de 40% incidente sobre o saldo da conta vinculada, após os correspondentes recolhimentos. Além disso, no acordo ficou estabelecido que o empregador deve recolher as contribuições previdenciárias incidentes sobre as horas extras e sobre as verbas rescisórias. Para fins de Contribuição Previdenciária, no campo [vrBcCp13] deve ser informado o valor de R$ 2.000,00, na competência do desligamento, resultante do somatório do valor de R$166,67 referente a "13º salário sobre aviso prévio indenizado" com o valor de R$ 1.833,33, referente ao 13º salário proporcional. Para fins de FGTS, as verbas rescisórias que são base de cálculo devem ser somadas e informadas no mês do desligamento. As "Demais verbas indenizatórias" não são base de cálculo para CP e FGTS. Nesse caso, devem ser prestadas informações conforme descritas no quadro abaixo:

8. Responsabilidade indireta

8.1. Em caso de determinação judicial para pagamento do valor da condenação pelo responsável indireto (subsidiário ou solidário), o evento S-2500 deve ser enviado por esse responsável. Neste caso, o declarante, deve observar as seguintes regras:

a) caso a responsabilidade seja compartilhada entre mais de um devedor, o valor das bases a ser informado deve corresponder à cota parte do declarante;

b) mesmo que o vínculo já tenha sido declarado no eSocial pelo responsável direto, o declarante deve criar uma matrícula para identificar o vínculo neste evento, em exceção à regra prevista no item 1.6.1, alínea "a" deste evento;

c) deve ser preenchido o campo {indContr} com [N] e o campo {tpContr} com [8];

d) o grupo [ideResp] deve ser preenchido para identificar o responsável direto, com os campos {tpInsc} e {nrInsc} preenchidos. Os campos {dtAdmRespDir} e {matRespDir} do grupo [ideResp] devem ser informados respectivamente com a data de admissão e matrícula do trabalhador no empregador de origem (responsável direto), caso houver, para que as informações de reclamatória trabalhista sejam apropriadas devidamente no vínculo de origem; e

e) o prazo para envio deste evento é o dia 15 do mês seguinte à data em que houver a determinação judicial para o cumprimento da decisão pelo responsável indireto.

Nas hipóteses de sucessão trabalhista em que as informações são prestadas pela empresa sucessora, mas o empregado não chegou a prestar serviço à sucessora, este evento deve ser enviado com o campo {tpContr} preenchido com [8]. O grupo [ideEmpregador] deve ser preenchido com os dados da empresa sucessora e o grupo [ideResp] com os dados da empresa sucedida. Se houver necessidade de alteração de dados do vínculo na sucedida e seu CNPJ já estiver baixado, a alteração deve ser pelo CPF do responsável pelo CNPJ baixado, devendo ser indicando o número do processo informado no evento S-2500.

8.3. No caso de empresa com CNPJ baixado, sem que tenha havido sucessão, este evento deve ser enviado pela pessoa física responsável. Nesse caso, deve ser utilizado o {tpContr}=8. O grupo [ideEmpregador] deve ser preenchido com os dados da pessoa física e o grupo [ideResp] com os dados da empresa baixada. Para o preenchimento dos dados do grupo [ideEstab] deve ser criado um CAEPF do tipo 1 - Contribuinte individual, com CNAE compatível com a atividade da empresa baixada. Se houver necessidade de alteração de dados do vínculo original, a alteração deve ser feita pelo CPF do responsável pelo CNPJ baixado, devendo ser indicando o número do processo informado no evento S-2500.

8.4. No caso de esse evento ser enviado por responsável indireto, relativo a TSV que não obteve reconhecimento de vínculo, deve ser utilizado o tpContr = 6. A categoria a ser informada deve ser 7XX. Deve ser preenchido o grupo relativo à identificação do responsável direto.

8.5. O grupo [infoDeslig] deve ser informado caso o trabalhador já esteja desligado no empregador de origem (responsável direto).

8.6. Quando o responsável indireto dispuser das informações deve preencher os campos {dtAdmRespDir} ou {matRespDir}, com a finalidade de que as informações do vínculo prestadas nesse evento sejam apropriadas corretamente no vínculo previamente registrado pelo responsável direto.

9. Trabalhador com vínculo de emprego formalizado em período anterior ao eSocial

9.1. Caso a decisão judicial envolva trabalhador cujo vínculo de emprego foi formalizado, mas seu encerramento ocorreu antes do início da obrigatoriedade do envio dos eventos não periódicos do eSocial, o declarante deve adotar os seguintes procedimentos:

a) o campo {tpContr} deve ser preenchido com [7]. O tipo [7] deve ser utilizado também nos casos em que a decisão judicial reconheceu alteração da data de admissão ou de desligamento originariamente declaradas em relação a esses vínculos;

{indContr} deve ser preenchido com [N];

d) o grupo [infoCompl] deve ser informado, observando o disposto no item 1.6.2, alínea "b" deste evento e ainda:

d.1) devem ser informadas as datas de admissão e de desligamento do vínculo nos campos {dtAdm} do grupo [infoVinc] e {dtDeslig} do grupo [infoDeslig] , observado o disposto na alínea "g" deste item;

d.2) as evoluções salariais ocorridas durante o período do vínculo não precisam ser informadas neste evento; e

d.3) as demais condições contratuais (CBO, duração do contrato, natureza da atividade etc) previstas no grupo [infoCompl] devem ser prestadas considerando a informação mais atual;

f) as alterações de categoria e de natureza da atividade ocorridas ao longo do contrato de trabalho devem ser informadas no grupo [mudCategAtiv], conforme orientações constantes no item 5 deste evento, observando que o campo {dtMudCategAtiv} deve ser preenchido com data posterior à data de admissão e

9.2. Caso o declarante, em alguma das hipóteses exigidas (pagamento de remuneração posterior ao desligamento, por exemplo), tenha enviado o evento S-2200 referente ao vínculo extinto antes do início da obrigatoriedade do envio dos eventos não periódicos do eSocial, o declarante deve observer as seguintes peculiaridades:

a) o campo {indContr} deve ser preenchido com [S];

b) deve ser informada a mesma matricula já utilizada no evento S-2200;

c) o grupo [infoCompl] não deve ser preenchido; e

d) eventuais alterações contratuais ocorridas no período contratual devem ser informadas por meio do envio dos correspondentes eventos S-2206.

10. Trabalhador sem vínculo de emprego

10.1. Caso a decisão judicial envolva trabalhador sem vínculo de emprego, o declarante deve preencher o campo {tpContr} com [6] e observar as seguintes orientações:

a) se foi enviado evento S-2300 o campo {indContr} do evento S-2500 deve ser preenchido com [S]; e

a.1) se houve reconhecimento de alteração de informações já prestadas no evento S-2300 ou S-2399, esses eventos devem ser retificados e conterem o campo {nrProcTrab} preenchido;

a.2) a matricula informada no evento S-2500 deve ser a mesma utilizada no evento S-2300; se no evento S-2300 não consta matricula, devem ser informados o código da categoria e a data de início;

a.3) se o contrato está encerrado e o evento S-2399 não foi enviado, deve ser feito seu envio com o campo {nrProcTrab} preenchido;

a.4) se o contrato está ativo, o envio deste evento (S-2500) é suficiente para o registro das informações relativas ao processo trabalhista;

b) se não foi enviado o evento S-2300 e:

b.1) o contrato está encerrado, o envio deste evento (S-2500) é suficiente para o registro das informações relativas ao processo trabalhista, devendo constar o campo {indContr} preenchido com [N], os campos [dtInicio], [matricula] e [codCateg] devem ser preenchidos, o grupo [infoCompl] informado, incluindo também o grupo [infoTerm]; ou

b.2) o contrato está ativo, deve ser enviado previamente o evento S-2300 com o campo {nrprocTrab} preenchido; a matrícula do evento S-2300 deve ser a informada neste evento (S-2500) com o campo {indContr} preenchido com [S].

10.2. O campo {tpContr} preenchido com [6] deve ser utilizado também nos casos em que este evento está sendo enviado por um declarante que não é o próprio empregador, mas que tem de pagar valor de verba indenizatória ao trabalhador decorrente de danos causados diretamente pelo declarante, como por exemplo, assédio moral praticado pelo declarante em caso de terceirização de mão de obra. Nesse caso, o trabalhador deve ser informado vinculado à categoria 701.

11. Informação de valores devidos a trabalhador falecido

11.1. Em caso de serem informados valores devidos a trabalhador falecido, o CPF que deve constar neste evento é o desse empregado.

12. Retificações

12.1. No caso de retificação deste evento, deve ser observado o que se segue: a) o evento retificador deve possuir {dtSent} ou {dtCCP} no mesmo mês/ano indicado no evento original; b) somente é possível retificar processo com {infoContr/tpContr}=[8] se o evento retificador também tiver {infoContr/tpContr}=[8] e se {ideResp/nrInsc} dos eventos original e retificador forem iguais; c) somente é possível retificar processo com {infoContr/tpContr} diferente de [8] se o evento retificador também tiver {infoContr/tpContr} diferente de [8]; d) tem de ser retificado(s) evento(s) S-2501 que contém competência indicada em campo {perRef} que vai ser excluída do evento S-2500. A exclusão do S-2501 só é necessária se nenhum dos {perRef} indicados no S-2501 existir no S-2500.

Exemplo: em 06/2024, uma empresa foi obrigada a efetuar pagamento da parte incontroversa de uma execução. Em razão disso, ela deve enviar o evento S-2500 até o dia 15/07/2024, com o campo {dtSent} preenchido com [2024-06] e as bases de cálculos correspondentes à parte incontroversa da execução. Deve ser enviado, também, o evento S-2501 relativo à competência em que esses valores foram efetivamente quitados. Posteriormente, em 11/2024, transitou em julgado a decisão que homologou os cálculos finais da execução, com valor superior à parte incontroversa. A reclamada deve retificar o evento S-2500 para que passe a constar as bases de cálculo relativas aos valores finais da execução, sendo que o campo {dtSent} deve permanecer com a informação da competência [2024-06]. Deve ser enviado, também, o evento S-2501 referente ao mês em que as diferenças sejam efetivamente pagas ao reclamante.

13. Informação de mais de um vínculo por CPF ainda não registrados no eSocial

13.1. O evento S-2500 (Processo Trabalhista) não admite o registro de mais de um contrato com {indcontr} = N. Ou seja, somente admite a indicação de um vínculo para o qual não exista informação previamente prestada pelo empregador perante o eSocial. Nos casos em que a decisão judicial referenciar dois ou mais vínculos do mesmo CPF, ainda não informados no eSocial, devem ser enviados dois ou mais eventos S-2500, conforme o caso, com o campo {ideSeqTrab} preenchido com códigos sequenciais distintos. Por exemplo, num processo há reconhecimento de dois vínculos de emprego do mesmo empregado e não houve prestação de informação ao eSocial relativa a esses dois vínculos. Nesse caso, o declarante tem de enviar dois eventos S-2500, cada um deles com o campo {ideSeqTrab} preenchido com um código sequencial diferente e com o campo {indContr} preenchido com [N].

13.2. O campo {ideSeqTrab} só deve ser preenchido quando há mais de um evento S-2500 a serem enviados relativos ao mesmo CPF e mesmo processo, referentes a vínculos distintos.