Evento S-2200 do Manual do eSocial - Cadastramento inicial do vínculo e admissão/ingresso de trabalhador

Manual: Manual do eSocial.

1) Introdução:

Veremos neste item do Manual de Orientação do eSocial as informações técnicas do evento S-2200, cujo objetivo é registrar a admissão de empregado, contratação de trabalhador temporário (Lei nº 6.019/1974

Base Legal: Manual de Orientação do eSocial.

2) Informações técnicas:

Conceito: este evento registra a admissão de empregado, contratação de trabalhador temporário (Lei nº 6.019, de 1974) e o ingresso de servidores estatutários, a partir da implantação do eSocial. Ele serve também para o cadastramento inicial de todos os vínculos ativos pelo declarante, na data do início da obrigatoriedade de envio dos eventos não periódicos, com seus dados cadastrais e contratuais atualizados. As informações prestadas neste evento servem de base para construção do RET, que é utilizado para validação dos eventos de folha de pagamento e demais eventos enviados posteriormente. Trata-se do primeiro evento relativo a um determinado vínculo – excetuada a situação prevista para o evento S-2190, registrando as informações cadastrais e do contrato de trabalho. Deve ser enviado também quando o trabalhador é transferido de um declarante do mesmo grupo econômico ou em decorrência de uma sucessão, fusão ou incorporação.

Quem está obrigado: todo declarante que mantém vínculos trabalhistas, assim como as empresas de trabalho temporário (Lei nº 6.019/74), que contratem trabalhadores temporários.

Prazo de envio: deve ser transmitido nos seguintes prazos:

a) para empregados, o prazo é até o dia imediatamente anterior ao do início da prestação dos serviços. No caso de admissão por transferência, ou se o declarante fizer a opção de enviar as informações preliminares de admissão por meio do evento S-2190, o prazo de envio do evento S- 2200 é até o dia 15 (quinze) do mês subsequente ao da sua ocorrência, ou antes da transmissão de qualquer outro evento não periódico relativo a esse empregado;

b) para servidores estatutários, o prazo é até o dia 15 (quinze) do mês subsequente ao da entrada em exercício, independentemente do regime previdenciário ao qual ele esteja vinculado, ou antes da transmissão de qualquer outro evento não periódico relativo a esse servidor; e

c) para trabalhadores temporários (Lei nº 6.019, de 1974), o prazo é 5 dias úteis após o início da prestação dos serviços. No caso de o declarante tiver feito opção de enviar as informações preliminares de admissão por meio do evento S-2190, o prazo de envio do evento S- 2200 é até o dia 15 (quinze) do mês subsequente ao da sua ocorrência, ou antes da transmissão de qualquer outro evento não periódico relativo a esse trabalhador.

Observações: 1) devem ser observadas as regras contidas nos itens 20.1 e 20.2 do capítulo I deste Manual para o cadastramento inicial e informação de vínculos iniciados entre o início da obrigatoriedade dos eventos não periódicos e o início da obrigatoriedade dos eventos periódico. 2) no caso de o prazo do dia 15, mencionado nas alíneas “a”, “b“ e “c” deste item, recair em dia não útil para fins fiscais, o envio do evento pode ser postergado para o primeiro dia útil seguinte.

Pré-requisitos: envio dos eventos S-1000 e S-1005.

3) Informações adicionais:

1. Assuntos gerais

1.1. A recepção deste evento é habilitada a partir de 30 dias antes da data prevista para a admissão/ingresso dos trabalhadores;

1.2. Todos os vínculos devem ser cadastrados no CNPJ raiz do declarante ou no CPF (caso de empregador pessoa física). Se for informada natureza jurídica de Administração Pública Federal (códigos 101-5, 104-0, 107-4 e 116-3) o campo número de inscrição {nrInsc} deve ser preenchido com o CNPJ completo com 14 (quatorze) posições.

1.3. O código 5 – CGC – na tabela 5 – Tipos de Inscrição foi adicionado para atender às empresas que são sucessoras de outra cuja inscrição era do tipo CGC.

1.4. Este evento não deve ser utilizado para os trabalhadores sem vínculo de emprego contratados com natureza permanente (avulsos, diretores não empregados, cooperados, estagiários, dentre outros), cuja informação inicial deve ser enviada por meio do evento específico S-2300.

CONTINUA DEPOIS DA PUBLICIDADE

2. Matrícula do trabalhador

2.4. A informação da matrícula é obrigatória para o envio deste evento. Ela deve ser única e não pode ser reaproveitada, salvo se houver a exclusão do evento que a continha.

2.5. Um vínculo trabalhista/estatutário se inicia com a admissão/ingresso e se encerra com o desligamento do trabalhador. Transferências do empregado entre departamentos ou estabelecimentos não encerram um vínculo trabalhista e, portanto, não alteram a matrícula do empregado.

2.6. Se o trabalhador tiver mais de um vínculo com o mesmo declarante, observadas as normas constitucionais de acumulação de cargos, empregos e funções públicas, para cada vínculo deve ser atribuída uma matrícula.

2.7. Não é possível retificar matrícula pois ela é chave do vínculo. O evento S-2200 deve ser excluído se a matrícula foi informada com erro. A matrícula excluída pode ser utilizada novamente.

2.8. Havendo readmissão de empregado é considerado um novo vínculo e recebe uma nova matrícula.

2.9. Nos casos do envio do evento S-2298, deve ser utilizada a mesma matrícula do vínculo a ser restabelecido.

2.10. As matrículas dos empregados a serem informados neste evento não podem iniciar com eSocial. Exemplo: eSocial001. Há uma tabela padrão adotada pelo eSocial que utiliza essa codificação e regra de validação impedindo essa utilização.

2.11. Caso haja transferência de um empregado para outro declarante e, posteriormente, é transferido novamente para o declarante de origem, deve ser utilizada uma matrícula diferente da que constava no vínculo originário. Por exemplo, o empregado A, com matrícula 15, foi transferido para a empresa B, onde não havia sido utilizada ainda a matrícula 15. Nesse caso, o vínculo na empresa B pode ser informado com a matrícula 15. Todavia, caso o empregado seja novamente transferido para a empresa A, o vínculo não pode ser informado com a matrícula 15, devendo ser criada uma nova matrícula. Considerando que a matrícula é um campo texto, podem ser utilizados números e letras e, sendo assim, exemplificando, o eSocial considera as matrículas 15 e 15a como sendo diferentes.

3. Endereço

3.1. O endereço informado no grupo [endereço] deve ser referente ao domicílio civil do empregado.

4. Estado civil

4.1. No campo {estCiv} deve ser informado o estado civil legal do trabalhador relacionado na descrição desse campo. A união estável não é reconhecida legalmente como estado civil.

5. Dependentes

5.1. A informação relativa ao CPF de dependente deve conter um número de CPF válido, observando:

a) O preenchimento do CPF é obrigatório se {depIRRF}=S;

b) Quando o declarante for pessoa física, o CPF do dependente deve ser diferente do CPF do declarante;

c) Deve ser diferente do CPF do trabalhador;

d) Não pode haver mais de um dependente com o mesmo número do CPF.

5.2. As quotas de salário-família pagas devem considerar os dependentes até 14 anos de idade com indicativo {depSF}=S e os dependentes inválidos com indicativo {depSF}=S não importando sua idade. Não há necessidade de alterar o {depSF} para N quando o dependente não inválido completar 14 anos de idade.

5.3. A informação relativa aos dependentes de trabalhadores vinculados ao RGPS só precisa ser prestada quando eles são considerados para efeito de imposto de renda ou de salário-família.

CONTINUA DEPOIS DA PUBLICIDADE

6. Trabalhador imigrante

6.1. Em caso de informação relativa a trabalhador imigrante, ou seja, não nascido no Brasil, e a data do ingresso no Brasil tenha ocorrido após o início da vigência da versão S-1.0 do leiaute, o campo {tmpResid} deve ser preenchido com a indicação se a residência no Brasil é por tempo determinado ou indeterminado. Para todos os imigrantes, deve ser informada no campo {condIng} a condição de seu ingresso no Brasil.

7. Local de trabalho

7.1. No campo número de inscrição {nrInsc}, do grupo [localTrabalho], deve ser informado o estabelecimento onde são desenvolvidas as atividades do trabalhador, exceto para o empregador doméstico e trabalhador temporário. Nesses casos, devem ser enviadas as informações do grupo [localTempDom]. Caso o trabalhador exerça suas atividades em local diverso de um dos estabelecimentos do empregador, como nas hipóteses de trabalho externo, ou exercido em clientes do empregador, em via pública ou em teletrabalho, deve ser indicado o estabelecimento ao qual o trabalhador está vinculado, na organização do declarante.

7.2. Na informação relativa ao local de trabalho, observar compatibilidade entre a classificação tributária do declarante e a da atividade do trabalhador. Por exemplo: código 21 - Classificação da atividade econômica ou obra própria de construção civil da Pessoa Física, da “Tabela 10 – Tipos de Lotação Tributária” do eSocial, somente pode estar vinculado ao tipo 21 - pessoa física, exceto segurado especial, da “Tabela 8 - Classificação Tributária” do eSocial.

8. Cargo ou função

8.1. O declarante deve informar o nome do cargo no campo {nmCargo} e o seu correspondente CBO no campo {CBOCargo}. Esses campos não precisam ser preenchidos nos casos de exercente de cargo em comissão (estatutário ou com legislação específica).

8.2. Em caso de trabalhador que, além do cargo, exerce função de confiança ou cargo em comissão, o declarante deve informar o nome da função ou do cargo em comissão no campo {nmFuncao} e o seu correspondente CBO no campo {CBOFuncao}. Por exemplo, se o declarante contrata um trabalhador para o cargo de escriturário e, temporariamente exercer a função de gerente, deve preencher o campo {nmCargo} com [Escriturário] e o campo {nmFuncao} com [Gerente].

8.3. Nos casos em que o declarante possui em sua estrutura cargos genéricos que, contendo diversas especialidades, essa especialidade deve ser declarada compondo o nome do cargo informado. Por exemplo: O cargo de técnico municipal de nível superior, com especialidade em assistente social, deve ser informado como “Técnico municipal de nível superior – Assistente social”. Nesse caso, o CBO informado deve corresponder à especialidade. No exemplo acima, ao de assistente social.

9. Salário contratual

9.1. No campo salário base do trabalhador {vrSalFx} deve ser informado o valor do salário contratual do trabalhador (salário base), considerando-se a unidade de pagamento (mensal, quinzenal, semanal, diário, horário, por tarefa etc.). Não devem ser computados eventuais adicionais recebidos, mesmo que habituais (adicional de tempo de serviço, gratificação de função, outras gratificações, adicional de hora extra, adicional noturno etc.). Caso o declarante tenha necessidade de que esses valores constem na CTPS digital do empregado, deve informá-los no campo {observacao}.

9.2. No caso de cadastramento inicial de vínculo, o valor informado no campo {VrSalFx} deve ser o devido no dia do início da obrigatoriedade de envio dos eventos não periódicos.

9.3. Nos casos em que o empregado for contratado com valores distintos de salário-hora (professor, por exemplo): deve informar no campo {undSalFixo} o valor [1] (por hora) e no campo {vrSalFx} um dos valores de salário-hora e, ainda, no campo {dscSalVar} devem ser descritos o valor de todos os salários-hora.

Exemplo:

Remunerações de professor: Ensino fundamental: R$ 50,00 por hora; Ensino médio: R$ 70,00 por hora.

Deve ser informado:

a) [70,00] no campo {vrSalFx};

b) [1] no campo {undSalFixo}; e

c) [Hora/aula: ensino fundamental: R$ 50,00; ensino médio: R$ 70,00] no campo {dscSalVar}.

CONTINUA DEPOIS DA PUBLICIDADE

10. Horário contratual

10.1. Esse grupo deve ser informado apenas em relação aos celetistas submetidos a horário de trabalho, ou seja, cujo campo {tpRegJor} tenha sido preenchido com o código [1]. Para os estatutários, é opcional.

10.2. As informações relativas ao horário contratual devem ser enviadas, mesmo que o empregador não adote registro de ponto.

10.3. O horário contratual do empregado informado deve refletir os acordos de compensação quando definido regime de compensação semanal fixa, em caso de regime de semana espanhola ou no regime de 12 x 36 horas. Quando se tratar de regime prorrogação de jornada, compensada ou remunerada, o horário contratual informado não deve refletir essa prorrogação. Se houver convenção ou acordo coletivo autorizando a redução do intervalo intrajornada, o horário contratual informado deve refletir a redução autorizada.

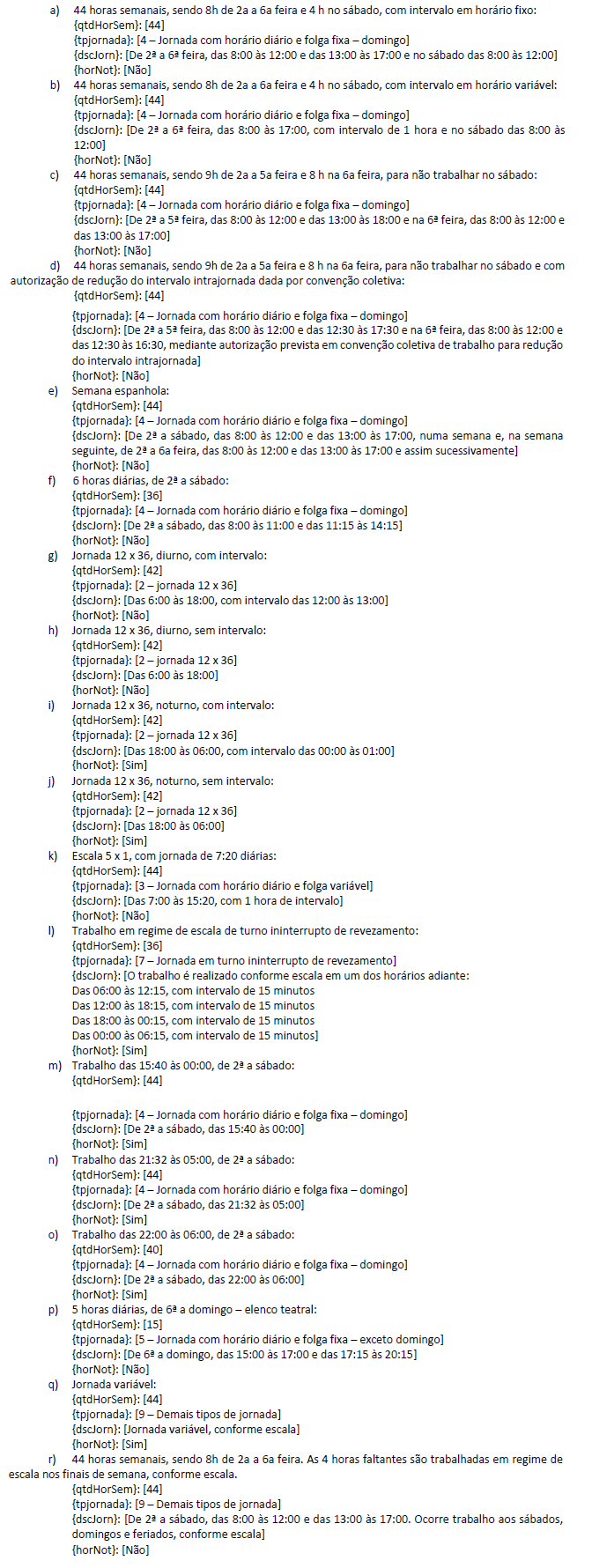

10.4. No campo {tpJornada} o empregador deve indicar o tipo de jornada de trabalho do seu empregado, conforme os códigos adiante:

2 - Jornada 12 x 36 (12 horas de trabalho seguidas de 36 horas ininterruptas de descanso): esse código deve ser utilizado para empregados que laboram sujeitos à jornada de 12 horas de trabalho seguidas de 36 horas de descanso;

3 - Jornada com horário diário fixo e folga variável: esse código deve ser utilizado para empregados que laboram com folga semanal variando semanalmente, como por exemplo, empregados que trabalham sujeitos à jornada de 5 dias de trabalho seguidos de 1 dia de descanso e assim sucessivamente;

4 - Jornada com horário diário fixo e folga fixa (no domingo): esse código deve ser utilizado para empregados que laboram, por exemplo, de 2ª a 6ª ou de 2ª a sábado, tendo sua folga semanal usufruída em domingo, invariavelmente;

5 - Jornada com horário diário fixo e folga fixa (exceto no domingo): esse código deve ser utilizado para empregados que laboram sem que nunca sua folga recaia em domingo, como por exemplo, os elencos teatrais, referidos no parágrafo único do art. 67 da CLT;

6 - Jornada com horário diário fixo e folga fixa (em outro dia da semana), com folga adicional periódica no domingo: esse código deve ser utilizado para empregados que laboram com folga recaindo em dia diferente de domingo mas que, periodicamente, usufrui de folga adicional semanal em domingo;

7 – Turno ininterrupto de revezamento: esse código deve ser utilizado para empregados que laboram sujeitos a turno ininterrupto de revezamento. Para esses empregados, na descrição do horário, basta a indicação da jornada diária, se fixa e a informação de que o horário segue escala de trabalho. Não sendo fixa, basta a indicação de que o horário segue escala de trabalho;

9 – Demais tipos de jornada: esse código deve ser utilizado para empregados que não se enquadram em nenhum dos tipos acima relacionados.

10.5. No campo {dscJorn}, em relação aos empregados com horário fixo, deve ser descrito o horário contratual, com indicação da jornada diária, horários de início e término, duração do intervalo e, se for o caso de intervalo intrajornada concedido em horário fixo, seu horário de início e término. Deve indicar também, quando for o caso, a existência de convenção ou acordo coletivo autorizando redução do intervalo intrajornada. Em relação aos empregados com horário variável, no campo {dscJorn}, deve ser informada apenas a jornada diária, quando essa for fixa. Quando nem o horário nem a periodicidade da jornada forem padronizadas, o empregador deve informar no campo {dscJorn} que o trabalho é executado conforme escala.

10.6. O horário contratual dos empregados deve ser informado conforme os seguintes exemplos:

10.7. O horário contratual do empregado aprendiz deve refletir tanto o horário em que o empregado trabalha no declarante quanto o que ele frequenta no curso de formação.

10.8. Para servidores de regime jurídico estatutário e regime administrativo especial, devem ser observadas as regras sobre jornada de trabalho estabelecidas na legislação do ente federativo.

10.9. O campo {qtdHorSem} deve ser preenchido com a quantidade média de horas normais trabalhadas. Não deve refletir a quantidade de horas extraordinárias laboradas pelo trabalhador.

11. Contrato por prazo determinado

11.1. Com relação a empregado contratado por prazo determinado, em que não há definição de prazo em dias (contrato por obra certa, serviço determinado, de safra etc), o campo data do término {dtTerm} não deve ser preenchido. Nesse caso, o campo {objDet} deve ser preenchido com a informação relativa ao nome da obra, do serviço ou da safra. Exemplos, “Construção do edifício Y”, “Safra 2018 de cana de açúcar de Pernambuco”.

11.2. No caso de empregado contratado por experiência, o campo data do término {dtTerm} deve ser preenchido com a data decorrente do prazo inicialmente acertado e, se houver prorrogação, deve ser enviado o evento de S-2206 (Alterações contratuais).

11.3. A prorrogação do contrato de trabalho não deve ser informada mediante retificação deste evento e sim mediante o preenchimento do campo {dtTerm} no evento S-2206 (Alterações contratuais), com a nova data prevista para o término.

11.4. A categoria [105] deve ser utilizada exclusivamente para a informação de trabalhadores cujo contrato seja regido pela Lei nº 9.601, de 1998. Não deve ser utilizada para informação de trabalhadores com contrato por prazo determinado, regido por outras leis.

12. Contratação de pessoas com idade inferior a 16 anos

12.1. Em caso de contratação de pessoas com idade inferior a 14 anos, em qualquer categoria, ou com idade entre 14 e 16 anos em categoria diferente de "Aprendiz", o declarante deve informar no campo {nrProcJud}, o número do processo judicial que contém o alvará judicial autorizando esta contratação, não havendo necessidade do envio do evento S-1070.

13. Contratação de aprendiz

13.1. Nos casos em que a contratação de aprendiz não é feita diretamente pelo estabelecimento que tem de cumprir a cota e sim por entidade educativa sem fins lucrativos que tenha por objetivo a assistência ao adolescente e à educação profissional (art. 430, inciso II, CLT) ou por entidade de prática desportiva filiada ao Sistema Nacional do Desporto ou a Sistema de Desporto de Estado, do Distrito Federal ou de Município, essas entidades devem informar o campo {indAprend}, indicando o valor “2 - Contratação indireta: contratação do aprendiz efetivada por entidades sem fins lucrativos ou por entidades de prática desportiva a serviço do estabelecimento cumpridor da cota”. Deve também informar os campos {tpInsc} e {nrInsc} do grupo [aprend], preenchendo o tipo de inscrição e o número de inscrição do estabelecimento para o qual a contratação do aprendiz está sendo computada (estabelecimento onde o aprendiz deve ser computado na cota de aprendizagem). Nesse caso, o estabelecimento para o qual a contratação do aprendiz está sendo computada em que a cota é cumprida não presta qualquer informação por meio deste evento e sim, apenas, informa em seu evento S-1005, o número do CNPJ da entidade que faz a contratação do aprendiz.

13.2. Em caso de o cumprimento da cota de aprendizagem ser feito mediante contratação direta pelo próprio estabelecimento cumpridor da cota de aprendizagem, o declarante deve informar o campo {indAprend}, indicando o valor “1 - Contratação direta: contratação do aprendiz efetivada pelo estabelecimento cumpridor da cota de aprendizagem”. Deve também informar o campo {cnpjEntQual}, preenchendo o número de inscrição no CNPJ da entidade qualificadora responsável pelo curso de aprendizagem.

13.3. O campo {cnpjPrat} se destina à informação do número de inscrição no CNPJ do estabelecimento onde estão sendo realizadas as atividades práticas do aprendiz. Tal campo somente deve ser preenchido quando ocorrer uma das seguintes hipóteses:

a) adoção da modalidade alternativa de cumprimento de cota de aprendizagem, hipótese em que deve ser informado o CNPJ da entidade concedente da parte prática;

b) realização de atividades práticas na empresa contratante do serviço terceirizado por aprendiz de estabelecimento de prestação de serviços a terceiros, hipótese em que deve ser informado o CNPJ da empresa contratante do serviço terceirizado onde ocorrem as atividades práticas; ou

c) centralização das atividades práticas em estabelecimento da própria empresa, diverso do estabelecimento responsável pelo cumprimento da cota. Nessa hipótese, deve ser informado o CNPJ do estabelecimento onde ocorrem as atividades práticas.

CONTINUA DEPOIS DA PUBLICIDADE

14. Informações constantes no campo {observacao}

14.1. As informações prestadas no campo {observacao} do grupo [infoContrato] são utilizadas para alimentar as “Anotações Gerais” da CTPS digital, sem se submeterem ao crivo se configuram ou não a vedação contida no § 4º do art. 29 da CLT (vedação de anotações desabonadoras). Essa avaliação deve ser feita pelo empregador. Havendo necessidade de o empregador excluir uma informação, anteriormente enviada nesse campo, o evento deve ser retificado.

14.2. O campo {observacao} é utilizado para a prestação de informações que devem ser anotadas na CTPS do empregado e para as quais não há campos próprios no leiaute do eSocial, como por exemplo, a estimativa de gorjeta, contratação de aprendiz para exercer cargo que integra arco ocupacional.

15. Treinamentos, capacitações, exercícios simulados e outras anotações

15.1. As informações relativas aos treinamentos, capacitações, exercícios simulados cuja obrigação de constar no registro de empregado está prevista nas NR, são prestadas mediante o preenchimento do campo {treiCap} com um dos códigos relacionados na “Tabela 28 - Treinamentos, Capacitações, Exercícios Simulados e Outras Anotações” do eSocial. Igual procedimento deve ser adotado em relação aos realizados em data anterior à admissão.

15.2. Na Tabela 28, os dois primeiros dígitos dos códigos são relativos à correspondente NR. Por exemplo, o código 1006 é relativo à autorização para trabalhar em instalações elétricas, previsto na NR 10.

16. Regime previdenciário

16.1. O tipo “Regime de Previdência Social no Exterior” deve ser utilizado para empregados expatriados com vinculação ao regime de previdência no exterior.

17. Trabalho intermitente

17.1. No caso da admissão do trabalhador intermitente o tipo de registro de jornada {tpRegJor} deve ser [1 – Submetidos a horário de trabalho (Cap. II da CLT)]. Nesse caso, o campo para a quantidade média de horas trabalhadas semanais {qtdHrsSem} não deve ser preenchido e o tipo de jornada {tpJornada} deve ser [9 – Demais tipos de jornada], descrevendo, ainda, no campo {dscJorn}, a condição de trabalho intermitente.

17.2. O valor do salário a ser informado no campo {vrSalFx} deve corresponder ao da hora, enquanto no campo {undSalFixo} deve ser preenchido com [1], que corresponde a “Por hora”.

18. Trabalho temporário

18.1. Cabe à empresa de trabalho temporário (Lei nº 6.019/74) informar os dados referentes ao contrato de trabalho temporário, quando a categoria do trabalhador no campo {codCateg} = [106]:

a) Ao indicar o motivo justificador da contratação {justContr}, deve descrever o fato determinado que, no caso concreto, justifica a hipótese legal para a contratação de trabalho temporário. Nesse campo, é insuficiente a mera menção de que se trata de demanda complementar de serviço ou necessidade de substituição transitória de pessoal permanente (esta indicação é feita no campo {hipLeg}). O prazo de contratação do trabalho temporário deve ser compatível com o motivo justificador alegado.

b) Se a contratação for por necessidade de substituição transitória de pessoal permanente, deve ser indicado o(s) CPF do(s) trabalhador(es) substituído(s) no campo {cpfTrabSubst}.

c) O grupo [ideEstabVinc] traz a identificação do estabelecimento do tomador ao qual o trabalhador temporário está vinculado, que pode ser diferente daquele que consta nos contratos firmados (por exemplo, a matriz da tomadora firma os contratos, mas os trabalhadores prestam serviços nas suas filiais, ou quando o trabalho for prestado em um cliente do tomador, ou for serviço externo em via pública).

d) O endereço da efetiva prestação de serviços é indicado com o preenchimento dos campos do grupo [localTempDom]. Conforme o caso, deve ser informado o endereço do estabelecimento do tomador, o endereço do cliente do tomador, ou ainda, no caso de serviço externo, a via pública em que o trabalhador presta os serviços. Se o trabalhador em serviço externo cumprir rota, deve ser indicado o endereço do estabelecimento vinculado.

e) Em resumo, devem ser prestadas as seguintes informações: estabelecimento da empresa de trabalho temporário responsável pela contratação (grupo [localTrabGeral]); estabelecimento da tomadora ao qual o trabalhador temporário está vinculado (grupo [ideEstabVinc]); e endereço da efetiva prestação de serviços (grupo [localTempDom]).

19. Admissão por transferência

19.1. No caso de admissão pelos motivos transferência de empresa do mesmo grupo econômico, transferência de empresa consorciada ou de consórcio e transferência por motivo de sucessão, incorporação, cisão ou fusão, o declarante deve preencher os campos conforme segue:

a) Campo Data de Admissão {dtAdm} do grupo [infoCeletista]: data inicial do vínculo no primeiro empregador;

b) Campo Tipo de Admissão {tpAdmissao} do grupo [infoCeletista]: tipo 2, 3 ou 4;

c) Campo {nrInsc} do grupo [sucessaoVinc]: número do identificador do empregador imediatamente anterior (a validação desse campo não exige que o CNPJ esteja ativo). A inscrição pode ser também relativa a uma pessoa física (CPF) ou um CEI. Exemplo: os condomínios que no início utilizavam matrícula CEI e atualmente são obrigados a ter CNPJ, devem utilizar esse grupo para migração dos empregados admitidos na matrícula CEI para o atual CNPJ na data do cadastramento inicial;

d) Campo Matrícula no Empregador Anterior {matricAnt} do grupo [sucessaoVinc]: matrícula do empregado no empregador anterior. Saliente-se que a matrícula informada deve ser absolutamente idêntica à informada pelo empregador anterior, incluindo, quando for o caso, número e letras. Por exemplo, se o vínculo informado pelo declarante anterior for com a matrícula 345, e o novo declarante informar nesse campo a matrícula 0345, essas matrículas não são consideradas iguais; e

e) Data da transferência {dtTransf} do grupo [sucessaoVinc]: data em que ocorreu a transferência do empregado. Essa data deve ser no dia imediatamente posterior à informada no evento de desligamento pelo declarante sucedido;

f) (Excluído)

19.2. Na carga inicial, o campo {matricAnt} não é de preenchimento obrigatório.

19.3. Em caso de haver transferência de empregados entre CNPJ de raizes distintas ou entre CPF enquanto o empregado está afastado, o CNPJ/CPF sucedido informa o evento S-2299 normalmente, indicando o CNPJ/CPF de destino. O CNPJ/CPF sucessor, ao informar o evento S-2200, além de indicar o CNPJ/CPF sucessor, já informa também a data do início e o motivo do afastamento. Quando ocorrer o retorno do empregado, esse CNPJ/CPF sucessor informa o retorno mediante o envio do evento S-2230.

19.4. Em caso de haver transferência de empregados entre CPF, o campo {tpAdmissao} do grupo [infoCeletista] deve ser preenchido com [4] Transferência por motivo de sucessão, incorporação, cisão ou fusão.

19.5. É de responsabilidade do CNPJ sucessor a verificação se as informações prestadas pelo CNPJ sucedido, relativas aos treinamentos, capacitações, exercícios simulados e outras anotações mencionadas no item 15 deste evento, refletem as condições existentes na data da transferência e, se necessário, deve fazer os devidos ajustes/acréscimos, incluindo o campo {treiCap} no evento S-2200. Exemplos:

1) o CNPJ sucedido não enviou ao longo do contrato do empregado as informações integrantes do campo {treiCap}, apesar de o empregado ter participado do treinamento previsto na NR-12. Desta forma, o CNPJ sucessor deve incluir no evento S-2200 o campo {treiCap} com as informações relativas a esse treinamento.

2) Um empregado participou do treinamento para operação e realização de intervenções em máquinas, previsto na NR-12 e tem a autorização para trabalhar em instalações elétricas, prevista na NR-10. Em 05/2022, ele é transferido do empregador A para o empregador B. O empregador B, no momento da transferência, verificou que ambos os treinamentos ainda estavam no prazo de validade, mas que o empregador A só havia encaminhado as informações relativas ao treinamento previsto na NR-12. Deve, portanto, inserir no evento S-2200 o campo {treiCap} preenchido com o código relativo ao treinamento previsto na NR-10.

Ressalte-se que o fato de o CNPJ sucessor ajustar/complementar as informações não exime a responsabilidade do CNPJ sucedido e sucessor pela ausência/incorreção de informações pretéritas.

19.6. Caso haja transferência de um empregado para outro declarante e, posteriormente, é transferido novamente para o declarante de origem, deve ser utilizada uma matrícula diferente da que constava no vínculo originário. Por exemplo, o empregado A, com matrícula 15, foi transferido para a empresa B, onde não havia sido utilizada ainda a matrícula 15. Nesse caso, o vínculo na empresa B pode ser informado com a matrícula 15. Todavia, caso o empregado seja novamente transferido para a empresa A, o vínculo não pode ser informado com a matrícula 15, devendo ser criada uma nova matrícula. Considerando que a matrícula é um campo texto, podem ser utilizados números e letras e, sendo assim, exemplificando, o eSocial considera as matrículas 15 e 15a como sendo diferentes.

19.7. Apesar de a data de admissão a ser informada ser a original, as demais informações cadastrais e contratuais a serem prestadas neste evento devem corresponder à situação na data da transferência.

19.8. Quando um empregado transferido retornar a algum declarante anterior, faz-se necessário o envio de um evento S-2205, caso tenha havido alteração nos seus dados cadastrais desde a última alteração informada por este declarante. A data de alteração informada no evento S-2205 deve ser a mesma data da transferência informada no evento S-2200.

19.9. Em caso de sucessão, este evento só deve ser enviado referente aos trabalhadores ativos na data da sucessão. Mesmo em caso de necessidade de informação de remuneração pela sucessora referente a vínculos encerrados antes da sucessão, é possível o envio de evento S-1200 pela sucessora utilizando o campo {remunSuc}, sem necessidade do envio do evento S-2200, conforme orientação contida no item 6.1 do evento S-1200 deste manual.

20. Entidades despersonalizadas

20.1. Os empregados de entidades despersonalizadas, a exemplo dos consórcios simplificados de empregadores rurais, devem ser ter seus contratos vinculados ao CPF da pessoa física encarregada de contratar e gerir os empregados e ao CAEPF dessa pessoa.

20.2. Caso ocorra mudança da pessoa física responsável, deve ser informada a transferência dos empregados para o CPF do novo responsável conforme descrito no item 19.1 das “Informações adicionais” deste evento.

21. Cadastramento inicial

21.1. Cada vínculo existente no declarante na data de início de obrigatoriedade dos eventos não periódicos do eSocial deve ser enviado com as informações cadastrais e contratuais atualizadas até a referida data.

21.2. No início da obrigatoriedade do envio dos eventos não periódicos ao eSocial, se existirem trabalhadores/servidores afastados, é necessário o envio deste evento com a data e motivo do respectivo afastamento, não sendo necessário o envio do evento S-2230. Da mesma forma, se existirem trabalhadores/servidores cedidos, é necessário o envio deste evento com a data do inicio da cessão informada no campo {dtIniCessao}.

21.3. O envio deste evento, relativo a trabalhador com vínculo ativo antes do início da obrigatoriedade de utilização do eSocial tem como referência, para efeito de validação de informações relativas às tabelas nele citadas (por exemplo, categoria, estabelecimentos, CBO), a data do início da obrigatoriedade de envio dos eventos não periódicos ao eSocial e não a data de admissão (REGRA_GERAL_VALIDA_DADOS_TABCONTRIB).

21.4. Os vínculos desligados antes do início da obrigatoriedade do envio dos eventos não periódicos ao eSocial não devem ser informados neste evento, salvo se houver necessidade de informação relativa a pagamento retroativo ou no caso de reintegração, ocorridos após esse início.

21.5. Na carga inicial dos empregados celetistas de declarantes do grupo 4 do eSocial, devem ser prestadas informações relativas aos treinamentos/anotações vigentes em 22/11/2021, já que são elementos comprovadores para o exercício de funções que tem como condição a participação nesses treinamentos ou as condições indicadas nas anotações. Para tanto, este evento deve conter o grupo [treiCap] devidamente preenchido.

21.6. Na carga inicial de empregados cuja admissão decorreu de decisão judicial, não sendo possível a obtenção do número do correspondente processo judicial, ou quando esse número não atende ao padrão exigido no campo [nrProcTrab] do grupo [infoCeletista], o campo [indAdmissao] desse mesmo grupo deve ser preenchido com [1].

22. Órgãos públicos

22.1. Este evento deve ser utilizado por órgãos públicos em relação aos trabalhadores celetistas, estatutários, militares ou trabalhadores que sejam regidos por legislação específica do Ente Federativo, por exemplo os mandatos eletivos vinculados ao RGPS (categoria 303), servidores temporários (categoria 306) e etc.

22.2. No cadastro do ingresso para os servidores declarados no campo {tpRegPrev} com o código [2] devem ser observados os seguintes campos:

a) (Excluído)

b) (Excluído)

c) Plano de Segregação de Massa – {tpPlanRP}: informar o tipo de segregação de massa instituído pelo Ente Federativo para que se possa identificar a qual plano os beneficiários do RPPS estão vinculados e caso não possua informar o código [0]. Consultar glossário quanto ao termo Segregação de Massa.

d) Indicativo de Teto do RGPS - {IndTetoRGPS}: indicar caso o servidor público tenha aderido ao plano de previdência complementar do Ente Federativo e que esteja sujeito ao teto contributivo do Regime Geral de Previdência Social.

e) Abono Permanência – {indAbonoPerm} e {dtIniAbono}: indicar se o servidor recebe abono permanência e em caso positivo informar a data de início do recebimento do abono.

22.3. Para a administração pública, em relação ao tipo de regime de trabalho {tpRegTrab} com código 2, o campo data de exercício {dtExercício} é de preenchimento obrigatório.

22.4. Na carga inicial, caso exista trabalhador cedido/em exercício em outro órgão, é necessário o envio deste evento com a data início preenchida no campo {dtIniCessao}, não havendo a necessidade de encaminhamento do evento S-2231.

22.5. Os grupos [remuneracao] e [duracao] são de preenchimento exclusivo para os trabalhadores celetistas, que devem ter o campo{tpRegTrab} preenchido com o código [1]. O grupo [horContratual] é de preenchimento opcional para os estatutários.

22.6. As informações de cargos públicos devem ser prestadas nos campos {nmCargo} e {CBOCargo}. Já as informações de cargos em comissão e funções dos servidores devem ser prestadas por meio dos campos {nmFuncao} e {CBOFuncao}.

22.7. A categoria 310 (Servidor público eventual) aplica-se a um contratado para exercer um serviço público, cuja remuneração se restringe ao período trabalhado. Pode ser o caso, por exemplo de um professor substituto, quando essa for a regra de contratação.

22.8. Ingresso de servidor por redistribuição ou remoção

22.8.1. No caso de ingresso de servidores enquadrados nas categorias (301, 303, 306, 307, 309) por redistribuição ou remoção (em caso de alteração do órgão declarante), o declarante deve preencher os campos conforme segue:

a) Campo {dtExercicio} do grupo [infoEstatutario]: data inicial do vínculo no primeiro órgão declarante;

b) Campo {tpProv} do grupo [infoEstatutario]: tipo 5 ou 8;

c) Campo {nrInsc} do grupo [sucessaoVinc]: CNPJ/CGC do declarante imediatamente anterior (a validação desse campo não exige que o CNPJ esteja ativo);

d) Campo {matricAnt} do grupo [sucessaoVinc]: matrícula do servidor no declarante imediatamente anterior;

e) Campo {dtTransf} do grupo [sucessaoVinc]: data em que ocorreu a redistribuição ou remoção do servidor. Essa data deve ser no dia imediatamente posterior à informada no evento de desligamento pelo declarante sucedido.

22.8.2. No caso de servidor exercente de cargo exclusivo em comissão, categoria 302, ser removido ou redistribuído para outro órgão, o declarante de origem deve informar o desligamento (S-2299) e o novo declarante deve enviar o evento S-2200, com tipo de provimento [2 - Nomeação exclusivamente em cargo em comissão]. Para essa categoria, o evento S-2299 não pode ser informado com os motivos 29 ou 37 da Tabela 19 do eSocial.

22.9. Os servidores que tenham sido redistribuídos ou removidos antes do início da obrigatoriedade do envio dos eventos não periódicos do eSocial, devem ter o campo [tpProv] preenchido com a indicação dos códigos 5 ou 8, respectivamente. O campo [dtExercicio] deve ser preenchido com a data do início do vínculo estatutário originário. Este evento deve ter o grupo [sucessaoVinc] preenchido, e em seu campo [dtTransf] deve constar a data da redistribuição ou remoção para o declarante.

22.10. Com relação a trabalhadores vinculados a RPPS, devem ser prestadas informações referentes a seus dependentes para fins previdenciários, considerando as regras do correspondente RPPS. Ressalte-se que a informação deve ser declarada ainda que os dependentes não sejam assim considerados para efeito de imposto de renda. Deve ser utilizado o código [99 – Agregado/outros] para os casos em que o dependente para fins previdenciários não se encaixe em um dos demais tipos descritos na Tabela 07 dos leiautes do eSocial.

22.11. Exercício de mandato eletivo

22.11.1. Os parlamentares suplentes só precisam ser informados ao eSocial quando no exercício do mandato, em substituição ao parlamentar titular, sendo necessária a informação do término do exercício, por meio do envio do evento S-2299. Por exemplo, durante um mandato, um suplente substituiu o parlamentar titular em dois momentos, de janeiro a fevereiro de 2021 e de setembro a novembro de 2022. Nesse caso, a casa legislativa irá enviar, em relação à primeira substituição, um evento S-2200 indicando o início em janeiro de 2021 e um evento S-2299 com término em fevereiro de 2021. Com relação à segunda substituição, deve enviar um novo evento S-2200 indicando o início em setembro de 2022 e um novo evento S-2299 com término em novembro de 2022.

22.11.2. (Excluído)

22.11.3. Nesse evento, o campo [dtExercicio] deve ser preenchido com a data da posse.

22.11.4. Caso inadvertidamente tenha sido enviado evento S-2190 relativo a servidor estatutário, este evento deve ser excluído antes do envio do evento S-2200, podendo ser reaproveitada a matrícula.

22.12. Os declarantes que possuem natureza jurídica de administração pública (1XX) devem informar nesse evento o campo {acumCargo} com a indicação sobre a possibilidade de acumulação de cargo, obedecida a legislação vigente que determina os tipos de acumulação possíveis.

23. Trabalhadores com deficiência

23.1. Neste evento, devem ser prestadas as informações sobre a contratação de pessoas com deficiência. No grupo [infoDeficiencia] há seis campos relativos à informação sobre o enquadramento da pessoa nos tipos de deficiência.

23.2. Deve-se ser informado [S] ou [N] em cada um dos campos relativos ao tipo de deficiência: deficiência física {defFisica}, deficiência visual {defVisual}, deficiência auditiva {desAuditiva}, deficiência mental {defMental} ou deficiência intelectual {defIntelectual}. É permitida a prestação de informação relativa ao fato de o trabalhador possuir mais de um tipo de deficiência. Por exemplo, se ele apresenta deficiência física e intelectual, os campos {defFisica} e {defIntelectual} devem ser preenchidos com [S], enquanto os campos {defVisual}, {desAuditiva} e {defMental} devem ser preenchidos com [N]. É de se observar que os critérios para enquadramento das pessoas com deficiência para fins da Lei nº 8213, de 1991 estão descritos em instrumentos normativos e publicações técnicas da Secretaria de Inspeção do Trabalho.

23.3. Há, ainda, um campo relativo ao fato de o trabalhador ser reabilitado/readaptado {reabReadap}. Reabilitado é o empregado que cumpriu programa de reabilitação profissional no INSS, recebendo certificado e sendo proporcionadas as adaptações necessárias à realização do trabalho enquanto o readaptado é o servidor que é investido em cargo de atribuições e responsabilidades compatibilizadas às limitações que tenham advindo à sua condição psicofisiológica. Esse campo deve ser preenchido com [S] ou [N], conforme o caso.

23.4. No campo {infoCota} deve ser declarado se o empregado está legalmente sendo computado na cota de contratação de PCD, prevista na Lei nº 8.213, de 1991.

23.5. De acordo com o art. 4°, parágrafo 2º, da Lei º 13.146, de 2015 é possível que a pessoa apresente uma deficiência e não concorde em participar da ação afirmativa da cota. Nesse caso, deve ser preenchido com [S] um ou mais campos relativos ao tipo de deficiência e, todavia, o campo {infoCota} deve ser preenchido com [N].

23.6. No caso de contratação de aprendiz com deficiência, ele preenche somente a cota de aprendizagem prevista na CLT. Portanto, durante o período de aprendizagem, a pessoa não pode ser computada para a cota da Lei nº 8.213, de 1991, e a resposta ao campo {infoCota} deve ser [N]. Com relação a um trabalhador intermitente que possui deficiência, o campo {infoCota} também deve ser preenchido com [N].

24. Servidores estatuários de cartórios

24.1. Os servidores estatutários de cartórios devem ser informados vinculados à categoria 309 com o campo {tpRegTrab} preenchido com [2] e o campo {tpRegPrev} preenchido com [1] ou [2] de acordo com o regime previdenciário adotado.

25. Cargos comissionados

25.1. Em caso de contratação de trabalhadores para exercerem cargos comissionados, regidos pela CLT, mas sem incidência de FGTS, por decisão judicial, o trabalhador deve ser informado vinculado à categoria 101. O declarante deve cadastrar o processo no evento S-1070 e criar rubricas específicas para informação de remuneração desse trabalhador, indicando o código de suspensão de incidência de FGTS.

26. Data de admissão anterior a da inscrição no CNPJ

26.1. O eSocial valida a data de admissão com a data da inscrição do declarante no CNPJ ou, se existir, a data do primeiro vínculo, constante no cadastrado do CNPJ. Caso a data de admissão seja anterior à da inscrição ou do primeiro vínculo, o evento é rejeitado. Nesse caso, o declarante deve abrir uma demanda perante a RFB para que conste na base do CNPJ a data do primeiro vínculo. A abertura pode ser feita por meio de formulário próprio disponível no Portal do eSocial. No caso de admissão por transferência, essa validação não é feita com base na data de admissão e sim com base na data da transferência.

27. Nome social

27.1. O campo {nmSoc} deve ser preenchido com o nome social do trabalhador, nos termos do Decreto 8.727, de 2016, que assim define: “designação pela qual a pessoa travesti ou transexual se identifica e é socialmente reconhecida”. Quando o trabalhador informa seu desejo de ser identificado pelo nome social, o declarante deve preencher esse campo, mas a aceitação do evento é condicionada à validação dessa informação no cadastro do CPF na RFB.