1.3) Periodicidade, forma e Prazo de Entrega da EFD-Contribuições:

Os arquivos da EFD-Contribuições têm periodicidade mensal e devem apresentar informações relativas a um mês civil ou fração, ainda que a apuração das contribuições e/ou créditos seja efetuada em períodos inferiores a um mês, como nos casos de abertura, sucessão e encerramento.

Portanto a data inicial constante do registro 0000 deve ser sempre o primeiro dia do mês ou outro, se for início das atividades, ou de qualquer outro evento que altere a forma e período de escrituração fiscal do estabelecimento. A data final constante do mesmo registro deve ser o último dia do mesmo mês informado na data inicial ou a data de encerramento das atividades ou de qualquer outro fato determinante para paralisação das atividades daquele estabelecimento.

O arquivo digital de escrituração da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita Bruta será gerado de forma centralizada pelo estabelecimento matriz da pessoa jurídica, em função do disposto no art. 15, da Lei nº 9.779, de 19 de janeiro de 1999, e submetido ao programa disponibilizado para validação de conteúdo, assinatura digital, transmissão e visualização.

Ficam obrigadas a adotar a EFD-Contribuições, nos termos do art. 2º do Decreto nº 6.022, de 2007, todas as pessoas jurídicas sujeitas à apuração das referidas contribuições sociais, incidentes sobre o faturamento e a receita, nos regimes não cumulativo e cumulativo, com base nos seguintes prazos de obrigatoriedade, definidos na Instrução Normativa RFB nº 1.252/2012:

- em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real;

- em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2013, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado;

- em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2014, as pessoas jurídicas referidas nos §§ 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 27 de novembro de 1998, e na Lei nº 7.102, de 20 de junho de 1983;

- em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradores ocorridos a partir de 1 º de março de 2012, as pessoas jurídicas que desenvolvam as atividades relacionadas nos arts. 7 º e 8 º da Medida Provisória n º 540, de 2 de agosto de 2011, convertida na Lei n º 12.546, de 2011;

- em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradores ocorridos a partir de 1 º de abril de 2012, as pessoas jurídicas que desenvolvam as atividades relacionadas nos arts. 7 º e 8 º e anexos da Lei nº 12.546, de 2011.

ATENÇÃO:

Em relação às pessoas jurídicas tributadas com base no lucro presumido, a obrigatoriedade da escrituração do PIS/Pasep e da Cofins é em relação aos fatos geradores a partir de janeiro de 2013.

Já em relação à Contribuição Previdenciária sobre a Receita Bruta, instituída pela Lei nº 12.546, de 2011, a obrigatoriedade da escrituração já recai em relação aos meses do ano de 2012, conforme o disposto nos incisos IV, V e VI, acima. Todavia, a Instrução Normativa RFB nº 1.305, de 26.12.2012, excepcionalmente, prorrogou a recepção da EFD-Contribuições em questão (Escrituração da Contribuição Previdenciária sobre Receitas, dos meses de 2012), para o 10º (décimo) dia útil de fevereiro de 2013, sem quaisquer penalidades.

Observação Importante: As pessoas jurídicas que, mesmo dispensadas da transmissão da EFD-Contribuições, nos termos e situações especificadas na IN RFB nº 1.252/2012, tenham efetuado a transmissão, não passam à condição de obrigatoriedade dos demais períodos ainda dispensados, muito menos precisam retificar a escrituração espontaneamente transmitida, salvo se na referida escrituração estejam relacionados valores de contribuições em montante diferente dos efetivamente devidos e informados em DCTF.

Neste caso, deve retificar a escrituração, para que os valores das contribuições relacionados no Bloco M (M200 para o PIS/Pasep e M600 para a Cofins) estejam em conformidade com os valores efetivamente devidos e informados em DCTF.

A elaboração da EFD-Contribuições é obrigatória pela pessoa jurídica que se enquadre em um dos incisos acima, mesmo no mês em que a pessoa jurídica que se enquadre na obrigatoriedade não tenha realizado operações representativas de contribuição apurada ou de crédito apurado.

Todavia, a Instrução Normativa RFB nº 1.252/2012 dispensa da obrigatoriedade da apresentação da EFD-Contribuições, no caso de pessoa jurídica sujeita à tributação do Imposto sobre a Renda com base no Lucro Real ou Presumido em relação aos correspondentes meses do ano-calendário, em que:

- não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, inclusive no caso de isenção, não incidência, suspensão ou alíquota zero;

- não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da Cofins, inclusive referentes a operações de importação.

A dispensa de entrega da EFD-Contribuições acima referida, não alcança o mês de dezembro do ano-calendário correspondente, devendo a pessoa jurídica, em relação a esse mês, proceder à entrega regular da escrituração digital, na qual deverá indicar os meses do ano-calendário em que não auferiu receitas e não realizou operações geradoras de crédito.

Referida identificação na escrituração do mês de dezembro de cada ano-calendário, dos meses dispensados da apresentação, será efetuada no Registro “0120 - Identificação de Períodos Dispensados da Escrituração Digital”, o qual será criado mediante a publicação de Ato Declaratório Executivo, atualizando o leiaute da EFD-Contribuições.

Estão dispensados de apresentação da EFD-Contribuições:

I. as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, relativamente aos períodos abrangidos por esse Regime;

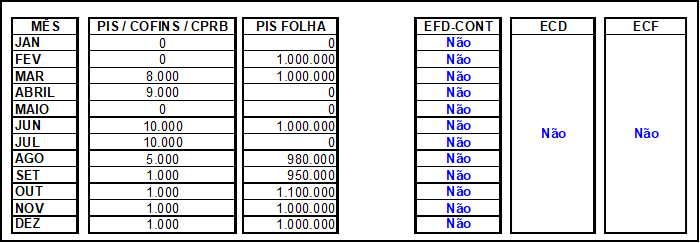

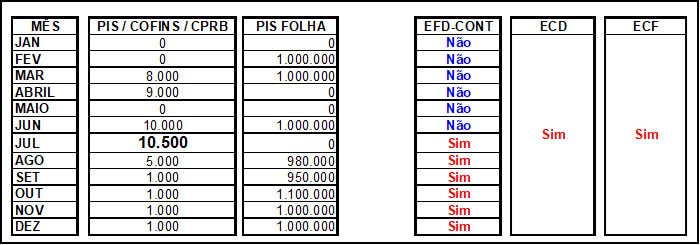

II. as pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais da Contribuição para o PIS/Pasep (sobre a receita), da Cofins e da CPRB seja igual ou inferior a R$ 10.000,00 (dez mil reais). As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD-Contribuições a partir do mês em que o limite fixado no inciso II do caput for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao(s) mês(es) seguinte(s) do ano-calendário em curso;

Importante ressaltar que não deve ser considerado no cálculo do limite de R$ 10.000,00 mensais, acima referido, nenhum valor referente ao PIS sobre a Folha. Ou seja, só devem ser considerados no limite de R$ 10.000,00 mensais, as contribuições que incidem sobre as receitas, quais sejam: O PIS/Pasep e a Cofins, nos regimes cumulativos e/ou não cumulativos, e a CPRB.

Exemplo 1: PJ Imunes e Isentas - situações de dispensa de escrituração digital.

Exemplo 2: PJ Imunes e Isentas - situações de obrigatoriedade de escrituração digital

III - as pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição;

IV - os órgãos públicos;

V - as autarquias e as fundações públicas; e

VI - as pessoas jurídicas ainda não inscritas no Cadastro Nacional da Pessoa Jurídica (CNPJ), desde o mês em que foram registrados seus atos constitutivos até o mês anterior àquele em que foi efetivada a inscrição.

São também dispensados de apresentação da EFDPIS/ Cofins, ainda que se encontrem inscritos no CNPJ ou que tenham seus atos constitutivos registrados em Cartório ou Juntas Comerciais:

- os condomínios edilícios;

- os consórcios e grupos de sociedades, constituídos na forma dos arts. 265, 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976;

- os consórcios de empregadores;

- os clubes de investimento registrados em Bolsa de Valores, segundo as normas fixadas pela Comissão de Valores Mobiliários (CVM) ou pelo Banco Central do Brasil (Bacen);

- os fundos de investimento imobiliário, que não se enquadrem no disposto no art. 2º da Lei nº 9.779, de 19 de janeiro de 1999;

- os fundos mútuos de investimento mobiliário, sujeitos às normas do Bacen ou da CVM;

- as embaixadas, missões, delegações permanentes, consulados-gerais, consulados, vice-consulados, consulados honorários e as unidades específicas do governo brasileiro no exterior;

- as representações permanentes de organizações internacionais;

- os serviços notariais e registrais (cartórios), de que trata a Lei nº 6.015, de 31 de dezembro de 1973;

- os fundos especiais de natureza contábil ou financeira, não dotados de personalidade jurídica, criados no âmbito de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, bem como dos Ministérios Públicos e dos Tribunais de Contas;

- os candidatos a cargos políticos eletivos e os comitês financeiros dos partidos políticos, nos termos da legislação específica;

- as incorporações imobiliárias sujeitas ao pagamento unificado de tributos de que trata a Lei nº 10.931, de 2 de agosto de 2004, recaindo a obrigatoriedade da apresentação da EFD-Contribuições à pessoa jurídica incorporadora, em relação a cada incorporação submetida ao regime especial de tributação;

- as empresas, fundações ou associações domiciliadas no exterior que possuam no Brasil bens e direitos sujeitos a registro de propriedade ou posse perante órgãos públicos, localizados ou utilizados no Brasil;

- as comissões, sem personalidade jurídica, criadas por ato internacional celebrado pela República Federativa do Brasil e um ou mais países, para fins diversos; e

- as comissões de conciliação prévia de que trata o art. 1º da Lei nº 9.958, de 12 de janeiro de 2000.

As pessoas jurídicas que passarem à condição de inativas no curso do ano-calendário, e assim se mantiverem, somente estarão dispensadas da EFD-Contribuições a partir do 1º (primeiro) mês do ano-calendário subseqüente.

Considera-se que a pessoa jurídica está inativa a partir do mês em que não realizar qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, observado o disposto no parágrafo abaixo.

O pagamento de tributo relativo a anos-calendário anteriores e de multa pelo descumprimento de obrigação acessória não descaracteriza a pessoa jurídica como inativa no ano-calendário.

As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD-Contribuições a partir do mês em que o limite fixado no inciso II do caput for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao(s) mês(es) seguinte(s) do ano-calendário em curso.

Os consórcios que realizarem negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas ou físicas, com ou sem vínculo empregatício, poderão apresentar a EFD-Contribuições, ficando as empresas consorciadas solidariamente responsáveis.

No caso de a pessoa jurídica encontrar-se na condição de ativa no início do ano-calendário ou da data de início de sua atividade no ano-calendário, deverá apresentar a EFD-Contribuições em relação a todos os meses do ano-calendário, com base nas hipóteses de obrigatoriedade especificadas no art., 5º da IN RFB nº 1.252, de 2012, mesmo que fique inativa no curso do ano-calendário,

Em relação aos meses do ano-calendário que esteja na condição de inativa, deve a pessoa jurídica informar nos registros de abertura dos blocos "A", "C", "D" e "F" da EFD-Contribuições, o indicador " 1 - Bloco sem dados informados”.

Base Legal: Guia Prático da EFD-Contribuições da Secretaria da Receita Federal do Brasil (RFB).